El Estudio Económico del sector de Artes Gráficas

El 28 de febrero, la Asociación de la Comunicación Gráfica presentó una nueva edición del informe económico que realiza de forma anual para sus empresas asociadas. Un nuevo análisis de neobis que viene a confirmar la parálisis estructural del sector, tal y como lo conocemos. Y también la aparición de nuevos modelos de relaciones entre los actores que operan en este mercado.

El principal mensaje que nos permite lanzar el informe es que el Sector, globalmente considerado, factura más que el ejercicio precedente, pero los resultados de las empresas son inferiores. El informe segmenta por tamaños y por especialidades, por lo que el mensaje anterior se debe matizar para según qué casos.

Por primera vez desde finales del año 2012, se aprecia un incremento significativo del número de afiliados, el 2,75%, hasta alcanzar los 72.712 trabajadores en alta, a 31 de diciembre de 2018.

Un año más, vuelve a crecer el número de compañías que superan los tres millones de euros de facturación, mientras que permanece inalterable el número de empresas que no alcanzan los doscientos cincuenta mil euros.

Al igual que en el ejercicio precedente, se observa un descenso del número de desempleados demandantes de empleo en el sector, quedando a final de año una cifra inferior a los once mil.

El endeudamiento de las empresas continúa por su senda positiva, aunque ha ralentizado su mejora. En todo caso, muy alejado de los ratios que se publicaban al comienzo de la crisis.

La facturación del sector supera los 5.600 millones de euros, creciendo por tercer año consecutivo. La facturación media se ha incrementado un 2,45% .

Los resultados del ejercicio han disminuido, a pesar del incremento del número de empresas con resultado positivo.

Los datos por sectores

En el informe del ejercicio precedente se vislumbraba un ligero estancamiento de la rentabilidad en el sector de etiquetas. Después de varios ejercicios de incrementos, este año se confirma un cambio de tendencia de este ratio como consecuencia, probablemente, del incremento de la oferta que se ha producido durante estos años. Nada que no haya ocurrido tiempo atrás en otros sectores. No obstante, el sector de etiquetas continúa siendo el que arroja los mejores ratios.

Las empresas que superan los 3 millones de euros en impresión comercial, constituyen el colectivo que más se aproxima a los datos del sector de etiquetas. En general, estas empresas están bastante saneadas, lo que nos hace prever años de máxima competencia.

El sector de encuadernación permanece estable, manteniendo el ratio de endeudamiento entre los más bajos del sector.

Las empresas de impresión digital de gran formato vienen acusando el esfuerzo inversor de años atrás y mantienen altos niveles de endeudamiento. Si bien la rentabilidad crece como consecuencia del tirón de las grandes empresas del sector.

Nada que destacar respecto a ejercicios anteriores, en los sectores de libro color y rotativas. Al tratarse de colectivos con pocos actores, el deterioro de los datos de cualquiera de ellos tiene un gran impacto en el resto.

Todos los subsectores con un número reducido de empresas están sometidos a máximos niveles de competencia.

Todos los días, para quién las quiera ver, hay señales inequívocas que nos indican hacia dónde debemos encaminarnos: los comportamientos estratégicos de los suministradores, la concentración de los clientes, el descenso del consumo de algunas materias primas, las transformaciones de algunos modelos de negocio, los hábitos de consumo del cliente final, y un largo etcétera de cuestiones que no deberían de pasar desapercibidas. El análisis consciente de todas estas conductas, se nos antoja irrenunciable.

Presentación del informe Importancia socioeconómica de la cadena de valor del papel

La cadena de valor de la celulosa, papel y cartón aporta globalmente (aportación directa+indirecta+inducida) a la economía el 4,5% del PIB y genera uno de cada cincuenta empleos en nuestro país, según el informe Importancia socioeconómica de la cadena de valor de la celulosa, papel y cartón elaborado por CEPREDE para las organizaciones de la cadena, que se ha presentado hoy en el Ministerio de Industria, Comercio y Turismo. Asimismo, cuatro de cada cincuenta euros que factura la industria y uno de cada cincuenta euros que recauda el Estado vía impuestos o cotizaciones sociales en España están relacionados con la actividad de esta cadena de valor.

La cadena de valor: más de 17.000 empresas y 180.000 empleos directos

La cadena de valor de la celulosa, papel y cartón —tal como viene definida en dicho estudio— se inicia en la naturaleza con las plantaciones para papel, de las que se obtiene la materia prima natural y renovable con la que la industria papelera produce la celulosa y el papel. En el siguiente eslabón, a partir del papel, las empresas transformadoras producen una amplísima gama de productos de papel y cartón como envases y embalajes de todo tipo (cajas, bolsas…), material de papelería (sobres, cuadernos, carpetas…) y productos tisú (papel higiénico, pañuelos, papel de cocina…). La cadena de valor continúa con el sector de servicios de impresión, reproducción y acabados, con las empresas de publicidad y marketing directo, y con la industria editorial, tanto de libros como de periódicos y revistas. Esta potente cadena de creación de empleo y riqueza está integrada también por las actividades postales y de correos dedicadas al envío de cartas y paquetería. Y finalmente, la cadena se cierra con el sector de la recuperación de residuos que recoge y trata el papel tras su uso para que regrese a las fábricas papeleras.

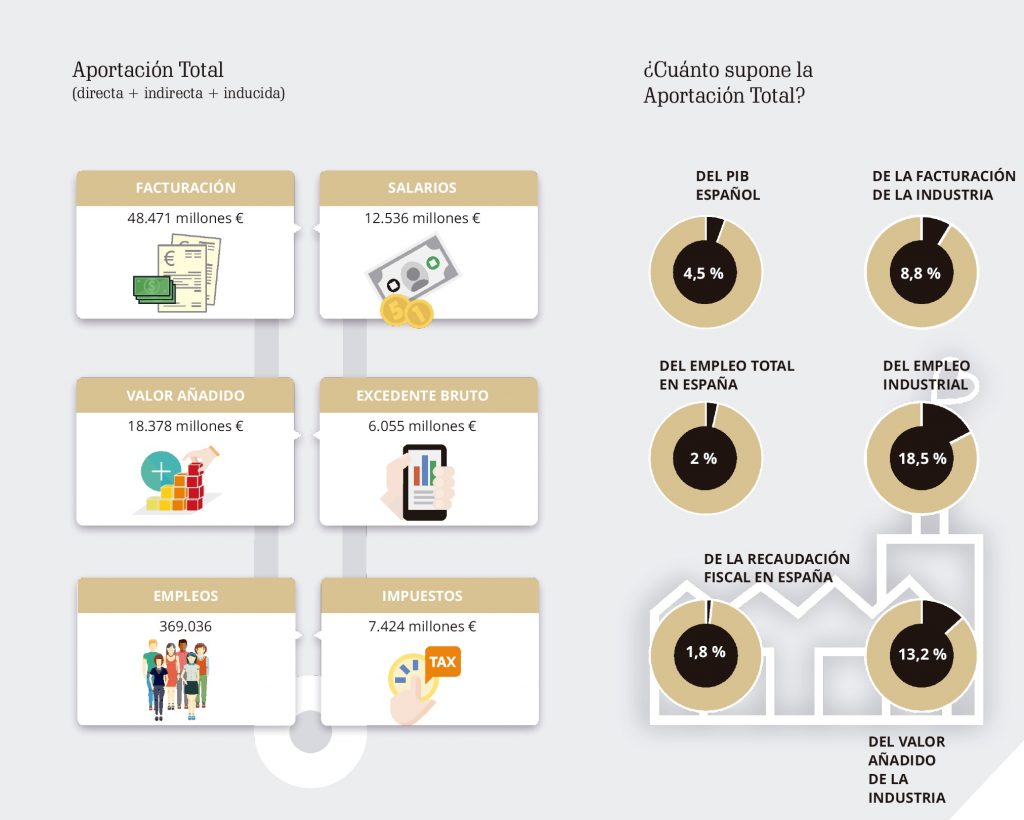

Integrada por 17.377 empresas con asalariados, la cadena de valor de la celulosa, papel y cartón da empleo directo a 182.370 personas. Con una facturación directa de 23.094 millones de euros, la cadena de valor tiene sobre la economía española un muy importante efecto no solo directo sino también indirecto e inducido, que hay que considerar globalmente.

Cuatro de cada cincuenta euros que factura la industria española

La facturación directa de la cadena de valor asciende a 23.094 millones de euros, una cifra que representa el 2,1 % del PIB español. La demanda externa supone el 25 % de las ventas totales de la cadena.

La facturación global generada (48.471 millones de euros) equivale al 8,8 % de la facturación de la industria española y representa el 4,5 % del PIB español. El valor añadido total generado (18.378 millones de euros) supera el 13,2 % del valor añadido de la industria española.

Cuatro de cada cincuenta euros que factura la industria española están relacionados con la actividad de la cadena de valor de la celulosa, papel y cartón.

Efecto de arrastre: el 78% de las compras y la inversión se dirigen a proveedores nacionales

La estructura de costes de la cadena de valor revela la importancia del capítulo de compras de materias primas y aprovisionamientos, que supone el 48 % de los costes totales, seguido de los costes salariales, que representan el 28%.

En el desarrollo de su actividad, la cadena realiza compras a otros sectores por importe de 14.566 millones de euros y desarrolla inversiones valoradas en 842 millones de euros.

Las compras suponen el 63 % de la facturación directa, casi doce puntos porcentuales por encima de lo que representan en el conjunto de la economía. La cadena invierte el 3,6 % de su facturación directa, más de un punto por encima de la media en el conjunto de la industria manufacturera.

Tanto las compras como la inversión se dirigen además en un muy alto porcentaje (78%) a proveedores nacionales, lo que explica el importante efecto de arrastre de la cadena de valor en la economía nacional.

En las compras destaca el capítulo de la energía. Y las inversiones se dirigen fundamentalmente a servicios técnicos de ingeniería, construcción y maquinaria. La apuesta por la innovación tecnológica, como estrategia para ampliar mercados y mejorar la competitividad es responsable de este alto nivel de capitalización (inversión/producción).

Los gastos en innovación de la cadena de valor se estiman en 491 millones de euros, lo que supone el 8,1 % del gasto del conjunto de la industria manufacturera en este capítulo.

Nueve de cada cincuenta empleos industriales en España y una masa salarial de más de 12.500 millones de euros

Las 17.377 empresas que operan en la cadena de valor generan 182.370 empleos directos. Considerando el empleo directo, indirecto e inducido, que suma 369.036 trabajadores, los puestos de trabajo generados equivalen al 18,5 % del empleo industrial y el 2 % del empleo total en nuestro país.

Nueve de cada cincuenta empleos industriales en España está relacionado con la cadena de valor de la celulosa, papel y cartón. Y en relación al conjunto de la economía, incluidas todas las ramas de actividad, uno de cada cincuenta empleos está generado por la cadena.

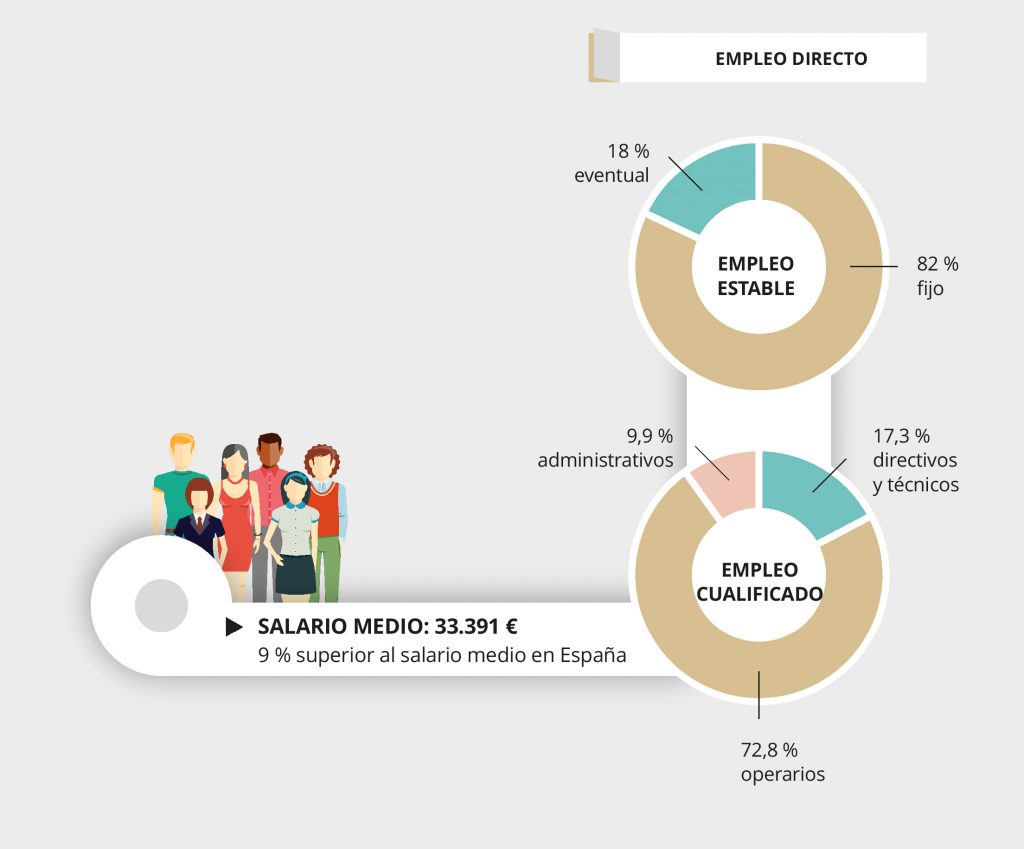

Por lo que se refiere a la tipología del empleo, la estabilidad es un rasgo característico de la cadena de valor. El 82 % del empleo directo generado es estable, con 149.473 empleados fijos y 32.897 eventuales.

Otra característica de la cadena en lo que se refiere al ámbito laboral es la cualificación de los trabajadores. El 73 % de los empleos directos son de operarios con formación técnica, junto a un 17 % de directivos y técnicos y un 10 % de personal de administración.

El salario medio en las empresas del conjunto de la cadena asciende a 33.391 euros, un 9% por encima del salario medio en nuestro país, lo que supone 6.090 millones de euros anuales en salarios a los empleados directos y una masa salarial de 12.536 millones de euros si consideramos el empleo directo, indirecto e inducido por la cadena.

Uno de cada cincuenta euros que recauda el Estado vía impuestos o cotizaciones sociales

La cadena de valor, generadora de empleo y riqueza, realiza una importante aportación a los ingresos públicos a través de las cotizaciones e impuestos, contribuyendo a financiar la satisfacción de las necesidades de los ciudadanos con el mantenimiento de los servicios públicos, infraestructuras, ayudas sociales…

A través de las cotizaciones, el IVA, el IRPF y el Impuesto de Sociedades, la cadena de valor aporta a las arcas públicas directamente 3.529 millones de euros, que si sumamos a la fiscalidad generada indirectamente y de manera inducida por la actividad de la cadena ascienden a un total de 7.424 millones de euros. Una aportación global que supone el 1,8% de la recaudación fiscal total del Estado. O lo que es lo mismo, uno de cada cincuenta euros que recauda el Estado vía impuestos o cotizaciones sociales está relacionado con la actividad de la cadena de valor de la celulosa, papel y cartón.

Como ejemplo de la magnitud de esta aportación fiscal global de la cadena de valor, podemos decir que la cifra, por ejemplo, financiaría sobradamente la partida destinada a I+D+i civil y militar o que casi cubriría el gasto destinado a infraestructuras en los presupuestos generales del Estado.

Recuerda que como empresa neobis, puedes tener tu ejemplar en papel. Escríbenos y te lo mandamos.

¡El sector editorial vuelve a crecer!

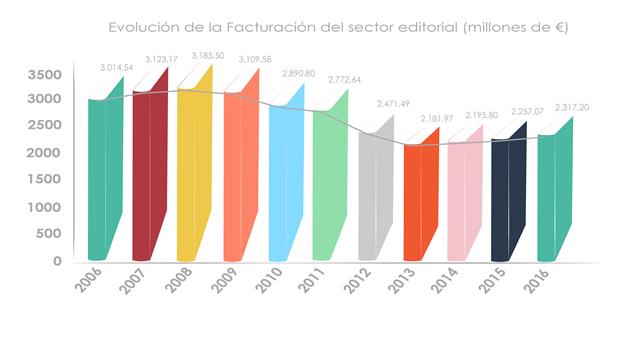

Según el avance del análisis del mercado editorial en España realizado por la Federación de Gremios de Editores de España, el sector editorial español continuó en la línea de crecimiento del año 2015 y la tímida recuperación de 2014. La facturación de las editoriales españolas se incrementó un 2,7%, porcentaje de crecimiento similar al registrado en 2015 (2,8%), y alcanzó los 2.317,20 millones de euros. Sin embargo, aún queda recorrido para alcanzar las cifras que se obtuvieron en los años anteriores a la crisis económica.

Este incremento se apoya en un crecimiento más equilibrado de las ventas de todos los géneros del sector editorial, especialmente de los literarios, tanto de adultos como infantil, (1,4% y 7,1% más respectivamente), así como por los libros de texto, dado que en el pasado año se procedió a renovación de los manuales de 2º y 4º de educación secundaria establecida en el calendario de implantación de la LOMCE. Hay que señalar, no obstante, que el incremento de las ventas de este tipo de libros ha sido inferior al registrado en años anteriores (3,4%).

En el subsector de literatura, si bien todos los géneros de novela suben, excepto la novela erótica y la policiaca; es la contemporánea, con un incremento del 5% con respecto a 2015, el género que registra una mayor facturación, 244 millones de euros. Una cifra similar es la registrada por la literatura infantil y juvenil, 277 millones de euros.

Otros subsectores del libro también registraron incrementos en su facturación: científico-técnico (8%), Ciencias Sociales y Humanas (9,6%) y Divulgación General (0,6%). Los libros prácticos (-10,8%), los diccionarios y enciclopedias (-0,7%) y el cómic (-0,7%), obtuvieron caídas, aunque en el caso de los últimos fueron muy ligeras.

“Si bien aún no hemos conseguido recuperar las cifras anteriores a la crisis, podemos decir que el sector editorial mantiene una línea de crecimiento que nos permite tener un optimismo moderado. Nos gustaría que el compromiso del Ministerio de poner en marcha el Plan de Fomento del Libro y de la Lectura se materializase en acciones que contribuyan a mejorar las cifras de hábito lector y que eso se vea reflejado en las cifras del sector. Creemos que es muy importante recuperar las compras para las bibliotecas que se ha perdido en los últimos años”, ha explicado Daniel Fernández, Presidente de la Federación de Gremios de Editores de España (FGEE) y de la Asociación de Cámaras del libro de España.

El avance del Informe de Comercio Interior del Libro elaborado por la FGEE, con el respaldo del Ministerio de Educación, Cultura y Deporte, muestra que en el año 2016 se vendieron 157,23 millones de ejemplares, un 1,2% más que en 2015 y se editaron 81.496 títulos nuevos y reimpresiones, un 1,6% más. La tirada media fue de 2.749 ejemplares por título, un 2,1% menos que en 2015. El precio medio del ejemplar fue de 14,74 euros, (0,22 euros más que en el ejercicio anterior). No obstante, el precio medio de los libros de literatura ha registrado un descenso. Hay que señalar que la facturación se concentra fundamentalmente en empresas de Barcelona (50,8%) y Madrid (42,4%) que suman el 92,9%. Por tamaño, las empresas muy grandes facturaron el 39,5%, el resto de la facturación se la repartieron empresas grandes (22%), medianas (25,9%) y pequeñas (12,6%).

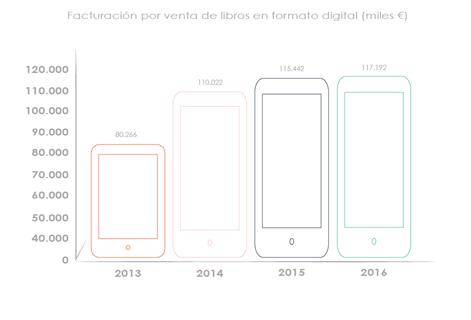

La facturación del libro digital ralentiza su crecimiento

La facturación del libro digital en España se incrementó en un 1,5%, hasta situarse en 117,19 millones de euros. Esta cifra representa el 5% de la facturación total del sector. El número de títulos editados en este formato aumentó un 3,3%, hasta los 45.658 títulos. El catálogo de libros continuó incrementándose con una oferta de títulos digitales de 174.266 títulos, un 2,1% más.

A lo largo de 2015 se vendieron 12,3 millones de ejemplares, un 2,8% menos que en 2015. El precio medio se situó en los 9,5 euros por ejemplar.

“Después de unos años con cifras de crecimientos significativos la facturación del libro digital se ha ralentizado. Esta es una tendencia que no sólo se ha registrado en España, sino que es un fenómeno que se ha producido en otros mercados como el americano o el británico. La oferta legal se sigue incrementando pero las ventas no están respondiendo en la misma proporción. Es importante destacar que el mayor incremento en términos absolutos se ha producido en la literatura, que ya representa el 20% la facturación”, señaló la vicepresidenta de la FGEE y Presidenta de la Asociación de Editores de Madrid, Rosalina Díaz.

La FGEE ha vuelto a reclamar que se dote de recursos a la Comisión de la Propiedad Intelectual para que sus acciones sean efectivas en la lucha contra la piratería.

El 43,9% de la facturación de los libros digitales, 51,48 millones de euros, correspondió a libros de ciencias sociales y humanas, fundamentalmente libros y bases de datos de derecho. La facturación de los libros de texto no universitarios se redujo un 3,6%, hasta los 26,20 millones de euros, un 22,4% del total. Los títulos de literatura suponen el 19,7% de la facturación total del sector, 23,13 millones de euros, un 19,7% más que en 2015. La literatura infantil y juvenil también redujo su facturación, de los 6,07 millones de 2015, a los 5,6 de 2016.

En cuanto los canales de distribución, la mayor parte de los ejemplares de libros en formato digital se vendieron a través de plataformas específicas de distribución digital: plataformas creada por la propia editorial (28,7%), plataformas conjuntas con otras editoriales (3,9%) y plataforma comercial genérica y otras plataformas (48,1%), principalmente a través de Amazon, 23% (26,49 millones de euros); Casa del Libro, 7,5% (8,7 millones de euros).

El libro de bolsillo

Las ventas de libros en formato bolsillo del sector editorial continúan cayendo. En el año 2016, la facturación alcanzó los 90,79 millones de euros, un 4% menos, si bien el número de títulos editados se incrementó en un 6,2%, un total de 4.471 títulos. El número de ejemplares vendidos fue de 11,5 millones de ejemplares, un 5,6% menos. El precio medio de los libros en este formato fue de 7,89 euros.

Canales de distribución del sector editorial

Las librerías y cadenas de librerías se mantienen como los principales canales de ventas de libros del sector editorial. Ambas suman 1.221,61 millones de euros, el 52,7% del total de la facturación. La venta de libros en librerías se incrementó, en 2016, en un 2,9%. Las cadenas de librerías también mejoraron en un 3%. Descendió, sin embargo, la venta en hipermercados (-2,9%); en bibliotecas (-7%) y quioscos (-2,4%), así como la venta a crédito (-3,6%).

Comercio Exterior del sector editorial

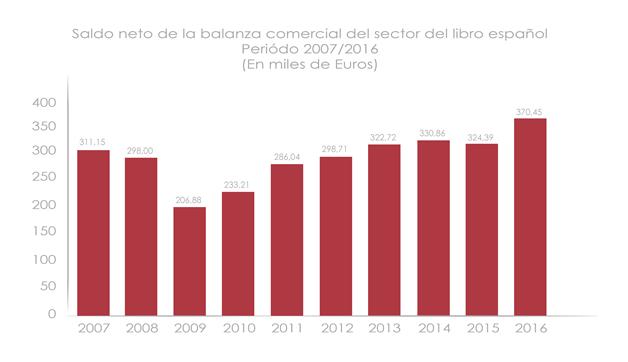

Las exportaciones del sector editorial español continuaron creciendo en 2016 hasta alcanzar los 571,77 millones de euros (623,22 millones de dólares), 3,5% más que en el ejercicio 2015. Este incremento procede, fundamentalmente, de las ventas del sector editorial, que supusieron 372,24 millones de euros (405 millones de dólares), un 3,74% más que en 2015. El sector gráfico también incrementó sus exportaciones hasta los 199,52 millones de euros (217,48 millones de dólares), un 1,23% más. Las importaciones se redujeron un 11,6%, hasta los 201,32 millones de euros, principalmente, encargos de imprenta y coediciones y prensa y revistas.

La balanza comercial del sector del libro refleja un saldo positivo de 370,45 millones de euros, un 14,2% más que en 2015.

Hay que señalar, además, que el sector del libro español tiene una fuerte presencia en los mercados exteriores. Las editoriales españolas cuentan con 84 filiales repartidas por el mundo cuyas cifras de venta no se incluyen en las cifras de exportación.

A estas cifras hay que añadir 75 millones correspondientes a la venta de derechos y servicios. Un crecimiento de 6,2% respecto a 2015.

Europa y América siguen siendo los principales mercados del sector del libro español. Las exportaciones a los países europeos aumentaron un 6,3%, impulsado tanto por las ventas del sector editorial, que crecieron un 9,46%, hasta los 181,68 millones de euros, como por el sector gráfico, que ascendieron hasta los 190,34 millones de euros, 4,61% más que en 2015. En cuanto a las dirigidas a América, las ventas a este mercado se incrementaron un 2,25 millones, hasta los 190,71 millones, provenientes del sector editorial 184,15 millones. Las exportaciones a Asia también crecieron, totalizando unas ventas de 2,1 millones de euros, 44,71% más que en 2015. Sin embargo, las ventas a África y Oceanía, se redujeron.

Mapa del Libro 2016 ¿cuántas empresas producen libros?

El Ministerio de Educación, Cultura y Deporte encargó a neobis la elaboración del Mapa de Empresas españolas de Producción de Libros y Publicaciones Culturales de 2016 (Mapa del Libro). Tras estudiar los datos enviados por las empresas que decidieron participar, esta son las principales conclusiones:

Principales conclusiones del Mapa del Libro 2016

- El 78.98% de las empresas que declaran en este Mapa del Libro estar en condiciones de dedicarse a la producción de libros y publicaciones culturales dicen estar dispuestas a realizar libros de texto. Mayoritariamente son empresas que en la actualidad no realizan ese trabajo pero manifiestan estar potencialmente capacitadas para realizar este tipo de producto

- El 56.08% de las empresas de este Mapa del Libro se ofrecen como potenciales productores de publicaciones digitales. Este porcentaje permite deducir el gran avance de la transformación hacia las nuevas tecnologías de las empresas productoras del sector gráfico

- Por último, el 85% de las empresas de este Mapa del Libro declaran tener la capacidad productiva necesaria para realizar libros de edición

- Las empresas también declaran mayoritariamente, el 86,62%, tener incorporados sistemas de preimpresión o premedia, tecnológicamente preparados para realizar las labores previas de preparación de los trabajos para diferentes dispositivos de salida

- Prácticamente la totalidad de las empresas que han respondido al formulario de este Mapa del Libro ofrecen en igual medida los procesos de impresión offset (85.99%) y de impresión digital (88.54%). Mención especial merece el crecimiento de la oferta en impresión digital, lo que se debe interpretar como una mera equiparación de la oferta pero no así del volumen de negocio

- La oferta de encuadernación de tapa blanda supera a la de tapa dura. Atendiendo al volumen de las empresas y el conocimiento de la actividad sectorial se puede deducir que ambos procesos son mayoritariamente subcontratados a empresas de encuadernación de gran potencial

- Atendiendo a la distribución territorial, las empresas que han querido ser incluidas en el Mapa del Libro se clasifican de la siguiente manera: Comunidad de Madrid (34.09%), Comunidad Valenciana (11.36%) y Andalucía (10.23%). Cabe destacar la ausencia de empresas de Cataluña, donde solo dos han querido incorporarse a este Mapa

Si quieres que te enviemos el Mapa de Empresas de Producción de Libros y Publicaciones Culturales 2016, escríbenos a info@neobis.es

Infografía interactiva Mapa del Libro 2016

Esta actividad ha sido subvencionada por el Ministerio de Educación, Cultura y Deporte

La Industria Gráfica analizada por Kodak y Gay de Liébana

Con la idea de conocer la situación económica del sector gráfico en España, Kodak encargó a finales del pasado año al reconocido economista José María Gay de Liébana, Doctor en Ciencias Económicas, Doctor en Derecho y Profesor de Economía y Empresa de la Universidad de Barcelona, llevar a cabo un análisis económico del sector de la impresión gráfica en España. Este estudio se ha presentado durante el pasado mes de enero en Barcelona, en las instalaciones de la Escola Algueró, y en Madrid en la Escuela Tajamar, con la asistencia en ambas ciudades de un nutrido grupo de profesionales del sector gráfico.

Renè Gentou, Kodak Iberia Business Director, dio la bienvenida a los asistentes y anunció que la jornada se completaría con un repaso a la oferta de productos para impresión digital y flexografía de Kodak. Por lo que al offset se refiere, dado que la audiencia era amplia conocedora de las soluciones CTP y las planchas de Kodak, emplazó a los asistentes a visitar Drupa donde se presentarán novedades al respecto.

En esta jornada también se proyectó un video sobre Kodak en el que se explicó que se trata de una compañía tecnológica, centrada en la imagen para los negocios, que está construyendo su patrimonio tecnológico para servir a la industria del packaging, a la impresión digital y a otros mercados consolidados de las artes gráficas y del entretenimiento.

A través de este video se mostró que Kodak cuenta en todo el mundo con 25.000 clientes en más de 150 países, y que se erige como un socio atractivo para aquellas empresas punteras que quieran diferenciar sus soluciones de las de la competencia. También se llevó a cabo un repaso pormenorizado sobre las más destacadas tecnologías de la empresa como las planchas sin procesado Sonora XP, las soluciones fotográficas NexPress, y las soluciones de inkjet y flexografía.

Tecnología Kodak Stream

Luis Virgos, Regional Sales Manager EISD Kodak Prosper S-Series, hizo un repaso a la evolución de la tecnología inkjet que surgió hace ya 50 años, comenzando con el continous inkjet y evolucionando hasta los años 90 con el desarrollo de rotativas inkjet, para llegar al 2007 a los equipos para entornos de transpromo. Un largo periodo de tiempo en el que Kodak ha aprovechado para invertir en I+D y desarrollar la tecnología Stream que ofrece resoluciones de hasta 600 puntos por pulgada.

Virgos explica que “la tecnología Stream ofrece la impresión inkjet más rápida del mercado con capacidad para dato variable. En 2010 Kodak presentó la primera rotativa inkjet y en 2012 se la dotó de mayor velocidad. Kodak ha sido el único proveedor capaz de incorporar elementos inkjet en rotativas, incorporando mejoras periódicamente, como por ejemplo en el ámbito del color. Todos estos desarrollos desembocaron en el lanzamiento de los equipos de impresión Prosper 6000”.

Con la tecnología Stream Kodak ha provocado un cambio en el mercado ya que con tan sólo un módulo de 10 cm se genera un millón de gotas por segundo y se puede imprimir 10 veces más rápido que con la tecnología drop on demand. Además, el gamut de color es hasta un 30% más alto y las tintas son base agua. Toda una serie de ventajas que, según Virgos, están llevando a Kodak a explorar en otros ámbitos de la comunicación gráfica como la cartelería, el cartón ondulado, las etiquetas y la impresión funcional. Precisamente en Drupa se podrán ver novedades a este respecto.

Luis Virgos también ofreció una visión del mercado del inkjet que supone alrededor de 65.000 millones de dólares con crecimientos anuales del 12%. Se trata de un mercado en el que predomina el uso de las tintas base agua ya que son más constantes y económicas, con más de 5000 instalaciones en el mundo, más de 200 rotativas inkjet instaladas y más de 90.000 millones de páginas impresas por año desde 2007 y más de 40.000 millones de páginas impresas con la tecnología Stream/Prosper.

Este experto en inkjet explicó que la forma de trabajar de Kodak es en base al conocimiento con los clientes desarrollando novedades en base a sus experiencias y necesidades. De ahí, explicó, que uno de sus partners tecnológicos sea Bobst. “Para integrar esta tecnología en sus equipos se han desarrollado cabezales Kodak Stream para cartonaje flexible. En mayo 2015, Bobst anunció la instalación de la primera prensa digital inkjet color para el mercado del embalaje en cartón ondulado utilizando tecnología Kodak Stream Inkjet”.

Ahora el objetivo de Kodak es ampliar el rango de las comunicaciones gráficas. Según Virgos, “la próxima generación Kodak Stream permitirá nuevas aplicaciones con sistemas de inyección de tinta, como un mayor rango de aplicaciones en el sector gráfico, impresión de etiquetas e impresión en packaging. En Drupa anunciaremos una nueva tecnología Stream que ofrece mayor velocidad de impresión, manteniendo la calidad, reduciendo costes y buscando otro tipo de aplicaciones. Será ideal para el mercado de fotos, etiquetas, gran formato, industrial y supondrá un complemento a la actual tecnología Stream”.

Virgos concluye diciendo que “este mercado tiene un valor diferencial a largo plazo con la tecnología Stream ya que la impresión inkjet es la más productiva del mundo, con una calidad de imagen inigualable y una amplia gama de sustratos / aplicaciones. Stream amplía las oportunidades de alto valor para los clientes ya que el continuo desarrollo de esta tecnología permite expandirse a otros segmentos, incluyendo las aplicaciones industriales”.

Flexografía

Gilles Corbé, Responsable de grandes cuentas de Kodak, Packaging, Kodak Iberia, realizó una breve presentación sobre el mercado de la flexografía. Explicó que surgió en 1890 pero que no fue hasta 1950 cuando se produjo un cambio en la industria de las tintas para flexo. En 1970 surgieron las primeras planchas de flexo a nivel industrial (fotopolímeros) y hoy en día el sector ya mueve 400 billones USD al año, y representa el 14% de las impresiones realizadas (excepto prensa) y el 65% del envase flexible.

Corbé constata que en el año 2008 Kodak irrumpe en la flexografía y hasta hoy han sido años de éxito, crecimiento y consolidación, con un reconocimiento que provoca una mejoría del sector en general. Kodak Flexcel NX se ha reconocido como un elemento de cambio en la industria y el futuro del flexo es positivo ya que se prevén crecimientos por encima del 3,4% al año hasta 2020 y más del 18% para los envases flexibles hasta el 2020, según informes de Smithers Pira.

Reporte financiero

Tras la introducción de los expertos de Kodak llegó el turno de José María Gay De Liébana quien ofreció un reporte financiero del sector de las artes gráficas en el contexto económico actual entre los años 2010 y 2013. Gay De Liébana comenzó hablando del nuevo modelo económico en el que se va a necesitar menos personas en el proceso productivo ya que estamos en la era digital donde se rompe con el molde del papel.

Explicó que “el crecimiento de la economía española en el 2015 ha sido apoteósico con un crecimiento del PIB superior al 3% aunque la duda es de si esto va a ser sostenible. En comparación con otras economías europeas vemos que hay una serie de países pobres que han crecido por encima y en cambio otros más grandes han crecido por debajo. Lo cierto es que nuestra economía está a mucha distancia del resto de grandes economías europeas y lo peor es que se ha perdido peso en el sector de la exportación que es el que asegura la estabilidad”.

Según Gay De Liébana, “si se analizan los factores que han ayudado a la recuperación de la economía española figuran el abaratamiento del petróleo, la debilidad del euro, los bajos tipos de interés, el boom turístico, y los estímulos monetarios del Banco Central Europeo, pero la duda es cuál será el impacto de los planes de estímulo monetario del BCE, además de la falta de gobernabilidad en España y en sus Comunidades Autónomas. Hemos hecho cambios en el mercado económico que han afectado al mundo del trabajo. El valor de la ganadería, la pesca y la agricultura son mercados en los que no tenemos competencia, pero en cambio han caído en picado porque se ha apostado todo a la construcción y los servicios”.

Por lo que a las previsiones de crecimiento se refiere, este economista cifra que “a nivel mundial ha sido del 2,9%, lo que supone un buen dato. El gran actor ha sido EE.UU porque si va bien el resto va bien. En cambio, en la eurozona sólo se ha crecido un 1,7%. Esto demuestra que Europa se está muriendo y no se hace nada por cambiarlo. Es una Europa sin líderes, sin referencia, muy vulnerable, con un proceso de acogida de refugiados que no sabemos qué consecuencias va a tener. Es una Europa carente de ideales que tendría que rejuvenecerse”.

La importancia del PIB

Dice Gay de Liébana: “Si nos fijamos en el PIB en España en el 2014 estaba estancado y en el 2015 habrá un pequeño repunte, pero en comparación con otras economías europeas es ínfimo. El PIB de Italia es un 60% más que el de España, el de Francia es más del doble que el nuestro, y el de Alemania es casi tres veces más. El problema es que en España tenemos desequilibrios y no arrancamos por el problema del paro que alcanza el 22%. Además, está el déficit público entre 2008 y 2015 que alcanzó 650.000 millones de euros puesto que se ha gastado más de lo que se ha ingresado. La deuda pública es el 100% del PIB y la deuda privada es respetable. Por tanto, algo se está haciendo mal. A la economía le falta robustez”.

Si se desglosa el PIB se puede ver que la agricultura está bajo mínimos y la industria poco más. Gay de Liébana es de la opinión de que se ha hundido a la pequeña y mediana empresa y la deuda pública está al límite con el 100% del PIB. Las pensiones cuestan 135.000 millones de euros este año, lo que supone un coste brutal y un fondo de reserva que está en 34.000 millones con un déficit anual de 11.000 millones.

Sector gráfico

Al centrarse su análisis en el sector gráfico Gay de Liébana sentencia: “Podemos asegurar que ha sufrido mucho y que se ha encogido porque han desaparecido muchas empresas, ya que sólo han aguantado las más fuertes. Es un sector con mucho activo fijo y siempre invirtiendo. Ha habido una bajada de la deuda y se ha ido capitalizando. Otro detalle es que la deuda a corto plazo es mucho menor que el activo corriente”.

Según este economista, “las empresas gráficas invierten en activos funcionales. Si estableciéramos una comparación con las empresas del IBEX, exceptuando la banca, vemos que las del IBEX invierten en todo y están sobredimensionadas. Como los recursos propios son escasos necesitan recurrir a la deuda a largo plazo para cubrir los volúmenes de activo fijo, cosa que no se ve en el sector gráfico. Por tanto, el sector gráfico es más consistente que las empresas del IBEX 35. Es un sector sólido”.

A la hora de hacer un balance del sector gráfico Gay de Liébana explica que tiene inmovilizado material y dentro del activo corriente están las existencias y los deudores comerciales. El efectivo aguanta porque estamos hablando de un sector en el que los socios han ido capitalizando las empresas y han ido reduciendo la deuda a largo y corto plazo. En cuanto al endeudamiento hay un predominio de la deuda por encima de los recursos propios. En 2013 era de 1,19 que se ha ido reduciendo y acercándose al valor ideal del 2% mientras que las empresas del IBEX 35 tienen un gran endeudamiento del 37%”.

Para Gay de Liébana una cuestión importante es la falta de crédito del sector financiero, pero a pesar de eso es un sector solvente. El sector camina de una manera lenta pero segura. El activo corriente supera a la deuda a corto plazo. El sector va aguantando de forma solvente el peligro de la suspensión de pagos. En el sector se cumple la exigencia de ratio así que se encamina hacia una mejoría sostenible. Sin embargo, un problema importante es el cobro de las facturas. El cash flow ha mejorado en 2013 y aunque es bajo es mejor que el de las empresas del IBEX 35. El gran problema del sector es que había deuda, pero a pesar de ello en 2013 hay una recuperación que en el 2014 se mantiene y en el 2015 se confirma.

Gay de Liébana concluye fijándose en la reducción de las plantillas de las empresas que dice “no han sido a la ligera, ya que son empresas familiares que prefieren proteger al trabajador. La rentabilidad económica no es buena y la rentabilidad financiera es negativa pero la productividad económica indica que está bien. Estamos viviendo una mejoría de la productividad laboral, pero le faltaría un poco más de rotación. Las empresas del sector cuentan con una gran coherencia financiera y están mejor que las del IBEX 35”.

Tras esta presentación los asistentes pudieron manifestar sus dudas a este experto y departir con él y los representantes de Kodak en el cocktail que clausuró el evento. Tras el éxito de este formato, Kodak tiene previsto realizar periódicamente estudios económicos sobre el mercado gráfico para mostrar al sector cuál es la evolución del mismo, y así ayudar a las empresas a tomar las decisiones correctas en función de la situación económica actual.