Nanocelulosas que convierten al papel en un material altamente resistente y muy ligero

La celulosa es uno de los materiales renovables más abundantes y disponibles para la producción de artículos industriales empleados tradicionalmente en la fabricación de papel, cartón, composites plásticos y/o productos de higiene. Partiendo de las fibras de celulosa, y tras un tratamiento específico, es posible obtener nanocelulosas, que convierten a materiales como el papel, cartón y el plástico en altamente resistentes y muy ligeros.

En ello trabaja el Instituto Tecnológico del Embalaje, Transporte y Logística (ITENE) en el marco del proyecto MFC_PROD, que cuenta con el apoyo del Instituto Valenciano de Competitividad Empresarial a través de los Fondos Europeos FEDER de Desarrollo Regional.

Su objetivo principal es la obtención de nanocelulosas a partir de fuentes alternativas y posterior validación como agente de refuerzo mediante su incorporación en productos de papel, cartón y plástico destinados a aplicaciones de gran volumen.

En primer lugar, ITENE trabaja para obtener nanofibras de bajo coste cambiando la materia prima de partida y aprovechando el conocimiento adquirido en pretratamientos durante el año 2016. Además, busca establecer índices de calidad de las nanocelulosas obtenidas en la planta piloto.

Otro objetivo consiste en aplicar las MFC obtenidas en papel, cartón y composites poliméricos con el fin de mejorar sus distintas prioridades, principalmente: resistencia mecánica, permeabilidad y acabado superficial.

Por último, ITENE trabaja en ampliar el conocimiento sobre el diseño de nuevas tecnologías de producción de composites de MFC-polímeros termoplásticos, aditivando la MFC mediante tecnologías novedosas que permiten reducir costes de proceso manteniendo la estructura y morfología de la fibra en el composite.

Las materias primas de este proyecto son la madera, los residuos agrícolas y las plantas anuales. Como resultado, ITENE espera disponer de un proceso optimizado de extracción de nanofibras a partir de dichas materias primas y poder así obtener papeles y composites reforzados con propiedades mejoradas.

PetraPaper, el papel 100% resistente al agua

En un momento en el que buscamos la evolución de los materiales mediante la innovación, aparecen nuevos papeles como PetraPaper que hacen de este un soporte único con miles de posibilidades y a años luz de desaparecer.

PetraPaper, es un nuevo tipo de papel sintético compuesto por un 70/80% de polvo de piedra caliza común (Carbonato Cálcico) y un 20/30% de Polietileno fotodegradable y reciclable.

El Carbonato Cálcico es una sustancia natural de las más abundantes en el planeta. El papel de piedra, es un papel sin fibras de árboles, 100% resistente al agua y al aceite y más resistente a la rotura que el papel de celulosa.

PetraPaper cuenta con la certificación ecológica Cradle to Cradle, una de las más rigurosas que existen y premia a aquellos productos que han sido concebidos y diseñados de forma ecológicamente inteligente.

Es totalmente compatible con la impresión offset convencional, offset waterless, serigrafía, flexografía, huecograbado e impresión digital a baja temperatura (toner líquido). Apto para acabados barniz UVI brillante, mate e incluso con texturas. No admite impresión láser/digital (toner seco) por encima de los 100º C.

PetraPaper se convierte en un soporte excepcional y novedoso para todo tipo de aplicaciones gráficas, como: bolsas comerciales, carteles, etiquetado de productos, libros, libretas, mapas, planos, cartas náuticas, revistas, catálogos, packaging, productos infantiles, papel de pared, manteles o cartas de menú...

El papel de piedra acaba con los plastificados y abre un nuevo universo de posibilidades al papel.

El libro en papel se une a la transformación digital

En el mundo editorial se está produciendo una transformación hacia lo digital, aunque no de forma tan radical y rápida como en otros sectores de la industria de contenidos como la música o la imagen. Ya que la realidad es que los lectores optan mayoritariamente por el libro físico pero, valoran también y según el momento la conveniencia de una lectura en formato digital.

Con la intención de responder a esta situación creciente mediante el enriquecimiento de la experiencia de lectura más allá de formatos y dispositivos y para resolver la disyuntiva entre el libro impreso y el digital nace BTwinBooks.

La tecnología desarrollada por BTwinBooks, que permite asignar una identidad única a cada libro de una tirada, actúa como llave de acceso a todo el contenido asociado al ejemplar. Este mecanismo permite vincular contenido digital a los libros impresos, realizándose el acceso al mismo a través de una aplicación móvil.

Por lo tanto, posibilita al lector el acceso a todo el contenido asociado al libro en cualquier formato, momento, dispositivo y lugar según sus preferencias. El editor pone a disposición del lector el ejemplar digital o la versión audiolibro; proporciona acceso a contenido adicional en la web o en las aplicaciones, con lo que enriquece la experiencia de lectura desde cualquier ordenador, móvil o tableta.

Además, la propuesta de valor para las editoriales va más allá ya que ofrece la posibilidad de conocer los hábitos y las preferencias de los lectores, una necesidad que hasta ahora se escapaba a la inmensa mayoría de las editoriales.

Y, mediante la asignación de códigos únicos, BTwinBooks gestiona la concurrencia al evitar que haya dos lectores simultáneos de un mismo ejemplar digital. Todo el contenido digital está protegido por una tecnología propia, y se suministra encriptado con el fin de incrementar la seguridad e impedir la piratería.

Sappi lanza un nuevo papel con una combinación única de alto brillo y mano

La fábrica de Kirkniemi, en Finlandia culmina cinco años de desarrollo tecnológico con el lanzamiento de un papel único por su brillo y alto volumen. Galerie Brite Plus de Sappi posee una combinación única por su alto brillo y su elevada mano de hasta 1,1 cm3 / g, lo que brinda a los editores y marcas un gran potencial de ahorro sin comprometer la calidad.

"Las superficies mate no siempre son aceptables para los anunciantes, que exigen publicaciones con acabado brillo. Dada esta demanda, Sappi ha desarrollado Galerie Brite Plus para responder a las necesidades del mercado ", dijo Manuela Urbano, Directora General de Sappi Europe Ibérica S.L.

Disponible en bobinas y en gramajes de 54, 57, 60, 65 y 70 g/m2 , Galerie Brite Plus de Sappi tiene beneficios muy tangibles. Si una publicación generalmente se imprime en un papel estucado ligero de 70g/m2m2, al cambiar a Galerie Brite Plus, la publicación puede imprimirse en 60g/m2, con un peso menor pero manteniendo el mismo volumen y grosor. En general, el cambio podría ahorrarle a un cliente hasta un 14% en el consumo de papel, además de reducir el significativamente el coste general de envío de correos.

Tecnología de estucado Spraytec

La tecnología Spraytec proporciona una superficie única con acabado brillo y mayor volumen. El resultado es un papel inigualable en cuanto a volumen, brillo y lisura.

Más volumen y menor peso

Galerie Brite Plus aumenta el valor percibido gracias a su elevado volumen . Puede elegir entre una publicación de menor peso con el mismo grosor para reducir significativamente los costes de distribución o una publicación más gruesa con el mismo peso sin ningún coste adicional.

Ahorro en papel y costes de distribución

Como el papel se vende por peso pero se imprime por superficie, pasando a un gramaje más ligero se obtienen más páginas. Esto significa que puede aumentar el número de ejemplares por el mismo coste o, que puede reducir el coste general de envío de correos, sin afectar al grosor o a la calidad.

Incremento de los ingresos publicitarios

Aumente los ingresos a través de más páginas de publicidad o colocación de productos dentro del mismo presupuesto.

1 tonelada de Galerie Brite Plus 60 g / m² produciría un 14% más de superficie de impresión que una tonelada de papel estándar de 70 g / m²

Presentación del informe Importancia socioeconómica de la cadena de valor del papel

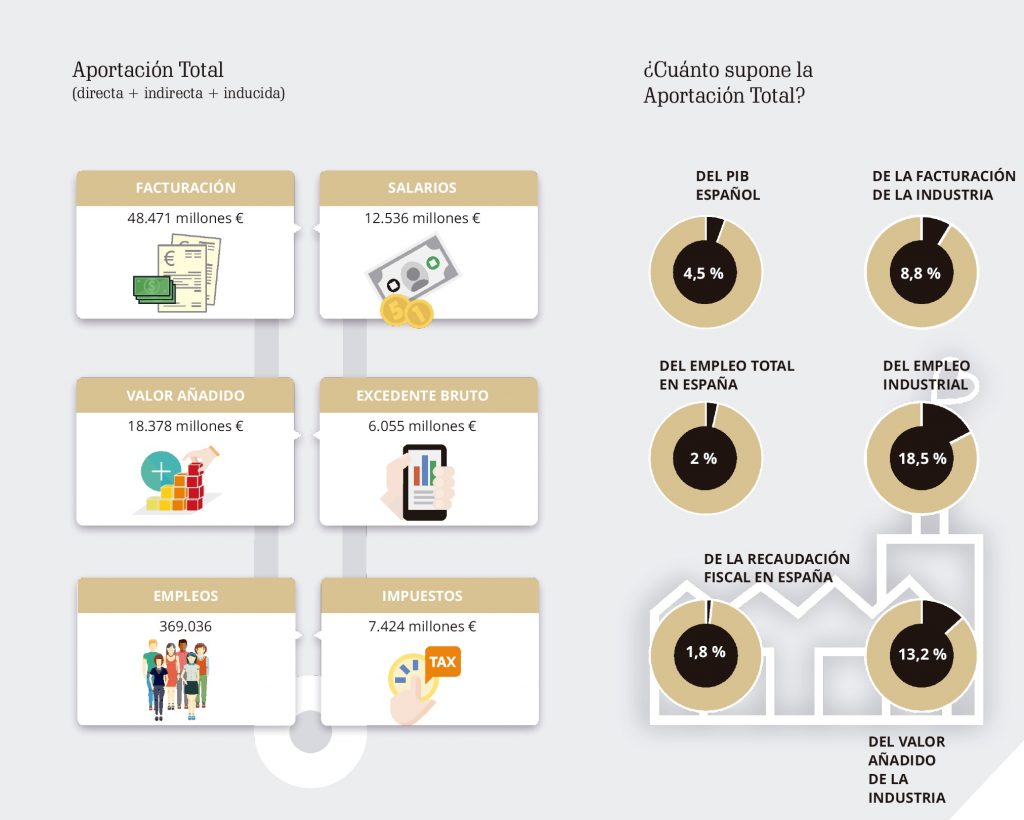

La cadena de valor de la celulosa, papel y cartón aporta globalmente (aportación directa+indirecta+inducida) a la economía el 4,5% del PIB y genera uno de cada cincuenta empleos en nuestro país, según el informe Importancia socioeconómica de la cadena de valor de la celulosa, papel y cartón elaborado por CEPREDE para las organizaciones de la cadena, que se ha presentado hoy en el Ministerio de Industria, Comercio y Turismo. Asimismo, cuatro de cada cincuenta euros que factura la industria y uno de cada cincuenta euros que recauda el Estado vía impuestos o cotizaciones sociales en España están relacionados con la actividad de esta cadena de valor.

La cadena de valor: más de 17.000 empresas y 180.000 empleos directos

La cadena de valor de la celulosa, papel y cartón —tal como viene definida en dicho estudio— se inicia en la naturaleza con las plantaciones para papel, de las que se obtiene la materia prima natural y renovable con la que la industria papelera produce la celulosa y el papel. En el siguiente eslabón, a partir del papel, las empresas transformadoras producen una amplísima gama de productos de papel y cartón como envases y embalajes de todo tipo (cajas, bolsas…), material de papelería (sobres, cuadernos, carpetas…) y productos tisú (papel higiénico, pañuelos, papel de cocina…). La cadena de valor continúa con el sector de servicios de impresión, reproducción y acabados, con las empresas de publicidad y marketing directo, y con la industria editorial, tanto de libros como de periódicos y revistas. Esta potente cadena de creación de empleo y riqueza está integrada también por las actividades postales y de correos dedicadas al envío de cartas y paquetería. Y finalmente, la cadena se cierra con el sector de la recuperación de residuos que recoge y trata el papel tras su uso para que regrese a las fábricas papeleras.

Integrada por 17.377 empresas con asalariados, la cadena de valor de la celulosa, papel y cartón da empleo directo a 182.370 personas. Con una facturación directa de 23.094 millones de euros, la cadena de valor tiene sobre la economía española un muy importante efecto no solo directo sino también indirecto e inducido, que hay que considerar globalmente.

Cuatro de cada cincuenta euros que factura la industria española

La facturación directa de la cadena de valor asciende a 23.094 millones de euros, una cifra que representa el 2,1 % del PIB español. La demanda externa supone el 25 % de las ventas totales de la cadena.

La facturación global generada (48.471 millones de euros) equivale al 8,8 % de la facturación de la industria española y representa el 4,5 % del PIB español. El valor añadido total generado (18.378 millones de euros) supera el 13,2 % del valor añadido de la industria española.

Cuatro de cada cincuenta euros que factura la industria española están relacionados con la actividad de la cadena de valor de la celulosa, papel y cartón.

Efecto de arrastre: el 78% de las compras y la inversión se dirigen a proveedores nacionales

La estructura de costes de la cadena de valor revela la importancia del capítulo de compras de materias primas y aprovisionamientos, que supone el 48 % de los costes totales, seguido de los costes salariales, que representan el 28%.

En el desarrollo de su actividad, la cadena realiza compras a otros sectores por importe de 14.566 millones de euros y desarrolla inversiones valoradas en 842 millones de euros.

Las compras suponen el 63 % de la facturación directa, casi doce puntos porcentuales por encima de lo que representan en el conjunto de la economía. La cadena invierte el 3,6 % de su facturación directa, más de un punto por encima de la media en el conjunto de la industria manufacturera.

Tanto las compras como la inversión se dirigen además en un muy alto porcentaje (78%) a proveedores nacionales, lo que explica el importante efecto de arrastre de la cadena de valor en la economía nacional.

En las compras destaca el capítulo de la energía. Y las inversiones se dirigen fundamentalmente a servicios técnicos de ingeniería, construcción y maquinaria. La apuesta por la innovación tecnológica, como estrategia para ampliar mercados y mejorar la competitividad es responsable de este alto nivel de capitalización (inversión/producción).

Los gastos en innovación de la cadena de valor se estiman en 491 millones de euros, lo que supone el 8,1 % del gasto del conjunto de la industria manufacturera en este capítulo.

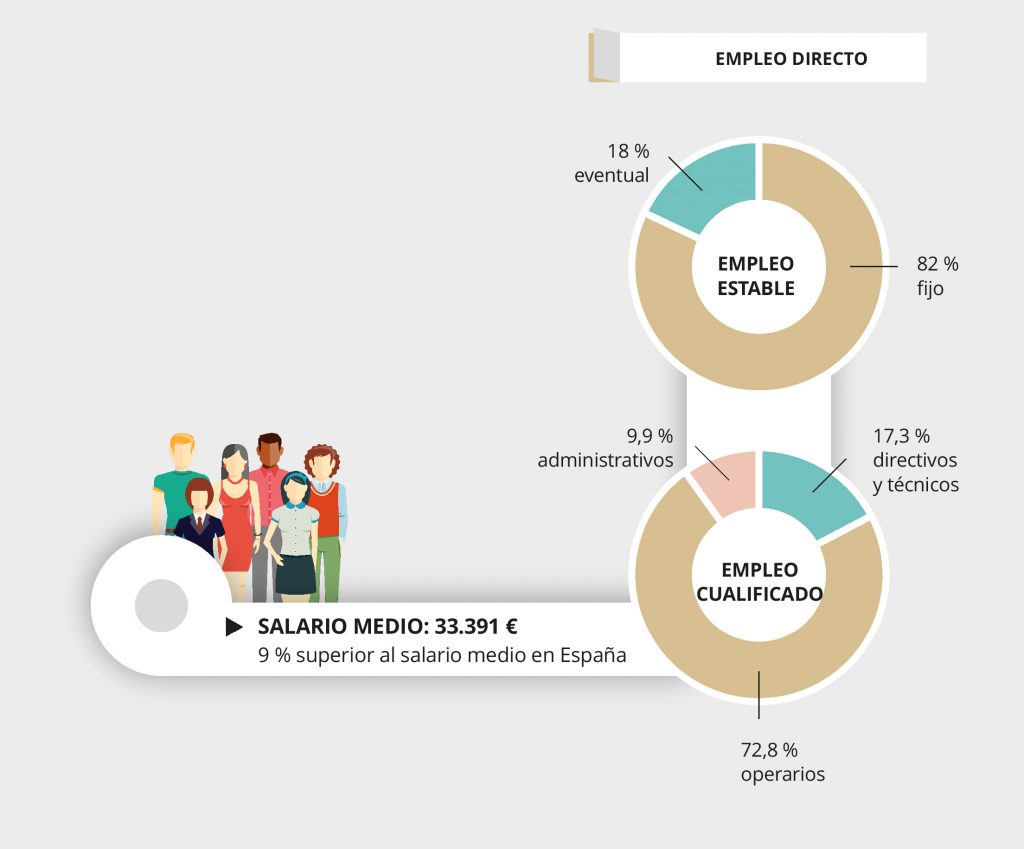

Nueve de cada cincuenta empleos industriales en España y una masa salarial de más de 12.500 millones de euros

Las 17.377 empresas que operan en la cadena de valor generan 182.370 empleos directos. Considerando el empleo directo, indirecto e inducido, que suma 369.036 trabajadores, los puestos de trabajo generados equivalen al 18,5 % del empleo industrial y el 2 % del empleo total en nuestro país.

Nueve de cada cincuenta empleos industriales en España está relacionado con la cadena de valor de la celulosa, papel y cartón. Y en relación al conjunto de la economía, incluidas todas las ramas de actividad, uno de cada cincuenta empleos está generado por la cadena.

Por lo que se refiere a la tipología del empleo, la estabilidad es un rasgo característico de la cadena de valor. El 82 % del empleo directo generado es estable, con 149.473 empleados fijos y 32.897 eventuales.

Otra característica de la cadena en lo que se refiere al ámbito laboral es la cualificación de los trabajadores. El 73 % de los empleos directos son de operarios con formación técnica, junto a un 17 % de directivos y técnicos y un 10 % de personal de administración.

El salario medio en las empresas del conjunto de la cadena asciende a 33.391 euros, un 9% por encima del salario medio en nuestro país, lo que supone 6.090 millones de euros anuales en salarios a los empleados directos y una masa salarial de 12.536 millones de euros si consideramos el empleo directo, indirecto e inducido por la cadena.

Uno de cada cincuenta euros que recauda el Estado vía impuestos o cotizaciones sociales

La cadena de valor, generadora de empleo y riqueza, realiza una importante aportación a los ingresos públicos a través de las cotizaciones e impuestos, contribuyendo a financiar la satisfacción de las necesidades de los ciudadanos con el mantenimiento de los servicios públicos, infraestructuras, ayudas sociales…

A través de las cotizaciones, el IVA, el IRPF y el Impuesto de Sociedades, la cadena de valor aporta a las arcas públicas directamente 3.529 millones de euros, que si sumamos a la fiscalidad generada indirectamente y de manera inducida por la actividad de la cadena ascienden a un total de 7.424 millones de euros. Una aportación global que supone el 1,8% de la recaudación fiscal total del Estado. O lo que es lo mismo, uno de cada cincuenta euros que recauda el Estado vía impuestos o cotizaciones sociales está relacionado con la actividad de la cadena de valor de la celulosa, papel y cartón.

Como ejemplo de la magnitud de esta aportación fiscal global de la cadena de valor, podemos decir que la cifra, por ejemplo, financiaría sobradamente la partida destinada a I+D+i civil y militar o que casi cubriría el gasto destinado a infraestructuras en los presupuestos generales del Estado.

Recuerda que como empresa neobis, puedes tener tu ejemplar en papel. Escríbenos y te lo mandamos.

Las empresas neobis luchan contra la tala ilegal

La tala ilegal es un problema generalizado que suscita gran inquietud a nivel internacional. Supone una grave amenaza para los montes porque contribuye al proceso de deforestación y de degradación de los bosques. Responsable de aproximadamente el 20 % de las emisiones mundiales de CO2 es un riesgo para la biodiversidad y debilita la gestión y el desarrollo sostenibles de los montes, incluida la viabilidad comercial de los agentes que desarrollan su actividad con arreglo a la legislación aplicable. También contribuye a la desertificación y a la erosión del suelo, y puede acentuar los fenómenos meteorológicos extremos y las inundaciones.

Desde 2013, para luchar contra este problema de tala ilegal, Europa dispone del REGLAMENTO (UE) No 995/2010 DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 20 de octubre de 2010, más conocido como el Reglamento de la Madera de la Unión Europea (EUTR), que prohíbe la comercialización en el mercado europeo de madera aprovechada ilegalmente, con la finalidad de hacer frente al problema de tala ilegal que hay a nivel internacional.

¿Qué exige el Reglamento de la Madera de la Unión Europea contra la tala ilegal?

Basándose en un enfoque sistemático, los agentes (empresas o personas físicas) que comercializan por primera vez en el mercado interior europeo madera y productos de la madera (papel incluido) deben tomar las medidas necesarias para cerciorarse de que no se comercialicen en el mercado interior madera aprovechada ilegalmente provenientes de tala ilegal y productos derivados de esa madera.

Para ello es necesario disponer de un sistema de diligencia debida. Un de sistema de control que debe incluir tres elementos inherentes a la gestión de riesgo: acceso a la información, evaluación del riesgo y reducción del riesgo detectado.

¿Cómo afecta a las empresas gráficas este Reglamento?

Si importamos papel, somos considerados agentes, deberemos desarrollar un sistema de diligencia debida, y además, anualmente, antes del 31 de marzo presentar una declaración responsable de acuerdo al Real decreto 1088/2015, ya que este establece la obligación a todos los Agentes EUTR de cumplimentar y comunicar en tiempo y forma a la autoridad competente de la comunidad autónoma donde tenga su sede social, la información contenida en el anexo I de dicha norma.

Si no importamos y compramos únicamente a distribuidores europeos la norma nos cataloga como “Comerciantes” y nuestras obligaciones se limitaran a mantener información sobre nuestra cadena de suministro de papel, debiendo identificar a los agentes que han intervenido, esto es, identificar a nuestros proveedores de papel.

Si estamos certificados en FSC o PEFC, ya dispondremos de un DDS y prácticamente cumpliremos con el reglamento, a falta de presentar la declaración responsable si es que importamos papel de fuera del territorio de la UE.

Se baraja que en un futuro cercano el reglamento EUTR extienda su alcance también a los productos impresos terminados, no solo al papel y la madera, por lo que operaciones como la importación de libros desde el exterior de la UE estarían sometidas a los mismos controles que la importación de papel o cartón.

Autor: Sergio Ródenas, colaborador Consultoría Medioambiente neobis

La facturación del Sector Papelero crece un 3,8% y el consumo de papel aumenta un 2,4% en 2017

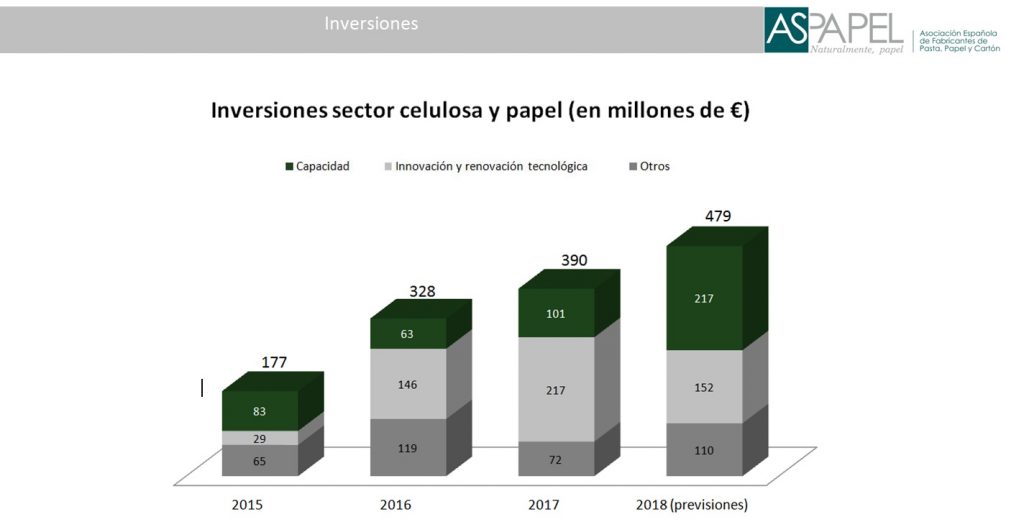

Con casi novecientos millones de euros de inversión en los tres últimos años y unas inversiones previstas para 2018 de cerca de quinientos millones adicionales (10% de la facturación), el sector papelero español está redirigiendo su producción hacia papeles con gran potencial de crecimiento y mayor valor añadido, como los papeles para envases y embalajes y los papeles especiales, según explicó Enrique Isidro, presidente de ASPAPEL, en la presentación del Informe Estadístico Anual del Sector Papelero el pasado 5 de junio.

Los 479 millones de euros de inversión previstos para 2018 suponen más del 10% de la facturación (como referencia, el último dato disponible sitúa la media de inversión industrial en el 4% de la facturación de la industria española INE 2015).

Con un incremento del 3,8% sobre el año anterior, la facturación del sector papelero en 2017 ascendió a 4.401 millones de euros.

“Se trata de inversiones dirigidas fundamentalmente a incrementos de capacidad y a innovación y renovación tecnológica, para lograr un mejor posicionamiento en un nuevo escenario, con nuevos hábitos de consumo, definidos fundamentalmente por la creciente demanda de bioproductos y la economía digital, que ha transformado el consumo, creando nuevas oportunidades para el sector papelero”, añadió el presidente de ASPAPEL (Asociación Española de Fabricantes de Pasta, Papel y Cartón).

La creciente demanda de bioproductos supone para el sector papelero una clara oportunidad. La economía circular y la bioeconomía son los nuevos paradigmas que orientan las decisiones del consumidor y pocos productos como el papel pueden cumplir satisfactoriamente con los requisitos que ambos plantean. Los productos papeleros son bioproductos integrados en el ciclo natural, que proceden de la naturaleza y son renovables y biodegradables. Son además productos reciclables que se reciclan masivamente, convirtiendo los residuos en nuevos recursos.

Y en cuanto a la trasformación de los hábitos de consumo que supone la economía digital, el sector recibe una de cal y una de arena. Por una parte, el auge de la prensa digital ha hecho mella en la difusión de la prensa en papel, que parece que no acaba de encontrar su sitio en este nuevo panorama. Esto incide naturalmente en el consumo de papel prensa. Otros papeles gráficos están teniendo mejor comportamiento. El libro en papel, por ejemplo, sigue creciendo y convive bien con el digital, que es minoritario con alrededor del 30% en títulos editados y el 5% de la facturación total. Por otra parte, el comercio digital es una clara oportunidad para los envases y embalajes de papel, que son renovables, reciclables y biodegradables.

PRODUCCIÓN DE PAPEL: CRECIMIENTO ASIMÉTRICO

En el marco de la recuperación iniciada por el sector en 2015, el pasado ejercicio 2017 se presenta como un año de transición para el sector papelero, con una producción de papel que en volumen global es similar a la del año anterior, aunque con muy distinto comportamiento para los diferentes tipos de papeles, algunos con crecimientos cercanos o superiores a los dos dígitos. Las 68 fábricas papeleras españolas produjeron 6.217.800 toneladas de papel, cifra similar a la del año anterior.

Desciende la producción de papel prensa y papeles gráficos (-10,7%) por la parada de una gran fábrica de papel prensa para ser reconvertida a la fabricación de papeles de embalaje.

Por el contrario, los papeles para embalajes y los papeles especiales crecen. La producción de cartón estucado se incrementó el 12,2% y los papeles para cartón ondulado, si bien experimentaron un crecimiento más modesto (2,9%), marcan máximo histórico rozando los tres millones de toneladas.

Los papeles para embalajes suponen ya el 61% de la producción. Tienen una demanda fuertemente creciente y una gran proyección de futuro, como consecuencia del auge del comercio electrónico y de que el papel por sus características ambientales (natural, renovable, reciclable, biodegradable) está sustituyendo a otros materiales de embalaje.

La producción de papeles especiales se incrementó el 9,7%, con lo que lleva cuatro ejercicios consecutivos creciendo en torno o por encima de los dos dígitos. Estos papeles de alto valor añadido, para aplicaciones muy específicas (papeles decorativos, papeles de seguridad, papel autoadhesivo, papel metalizado…) representan ya el 8% de la producción española de papel.

PRODUCCIÓN DE CELULOSA

Las 10 plantas fabricantes de celulosa en España produjeron 1.699.500 toneladas en 2017, un 1,4% más que en el ejercicio anterior. España es el sexto productor de celulosa de la UE, después de Suecia, Finlandia, Portugal, Alemania y Francia.

La producción de celulosa para su autoconsumo en la misma fábrica (celulosa integrada) descendió el 1,0%, mientras la celulosa producida para su venta a otras empresas papeleras (celulosa de mercado) creció el 2,9%.

CONSUMO DE PAPEL: NUEVAS PAUTAS DE CONSUMO

El consumo de papel crece en 2017 el 2,4%, algo más de medio punto por debajo del crecimiento del PIB (3,1%). Se recupera sin embargo el pulso de la recuperación iniciada en 2014 y que el pasado año se había ralentizado considerablemente.

Pese a consolidar una tendencia de crecimiento, las 6.802.900 toneladas de papel consumidas en nuestro país en 2017 están todavía lejos de los niveles anteriores a la crisis y el crecimiento del consumo sigue siendo también muy asimétrico.

Los papeles especiales y los papeles para embalajes incrementan su consumo muy por encima del PIB, duplicándolo incluso. Sin embargo los papeles gráficos registran crecimientos negativos.

En el ámbito de los papeles para embalajes, el mayor crecimiento corresponde al cartón estucado (8,6%), seguido de los papeles para cartón ondulado (5,2%), en el caso del cartón estucado muy por encima de los niveles precrisis en volumen de toneladas consumidas. El consumo de papeles especiales crece el 8%.

Por su parte, los papeles gráficos (papel prensa y papel de impresión y escritura) registran un descenso en su consumo del 5,4%.

España es el quinto consumidor de papel de la UE, tras Alemania, Italia, Francia y Reino Unido. El consumo per cápita fue de 146 kilos, frente a los 143 kilos del año anterior.

CONSUMO DE CELULOSA

El consumo de celulosa en 2017 fue de 1.876.900 toneladas, con un descenso del 1,9%. Tras Suecia, Finlandia, Alemania, Italia, Francia, Austria y Polonia, España es el octavo consumidor de celulosa de la UE.

COMERCIO EXTERIOR EN EL SECTOR PAPELERO: INDUSTRIA FUERTEMENTE EXPORTADORA

El sector papelero es una industria fuertemente exportadora. El 57% de la celulosa y el 43% del papel que se fabrica en España se destinan al comercio exterior, que representa el 56% de la facturación.

Las exportaciones proporcionaron refugio al sector durante la crisis ante la fuerte caída del mercado interior. Con la reactivación de la economía, el sector priorizó la atención del consumo doméstico, sin descuidar tampoco sus mercados exteriores.

Con un descenso del 5,3%, en 2017 se exportaron 2.681.400 toneladas de papel, cifra inferior a los más de tres millones de toneladas de papel vendidas en mercados exteriores durante lo peor de la crisis.

Los principales mercados de exportación de papel fueron otros países de la UE (59%), especialmente Portugal y Francia. Y es reseñable la creciente importancia de las exportaciones a África (17%) y Asia (14%), que conjuntamente suponen ya casi un tercio del total, el doble que en 2007.

Las importaciones de papel se mantuvieron en niveles similares al ejercicio anterior y crecieron un 0,3% hasta 3.266.600 toneladas, superando a las exportaciones.

En cuanto a la celulosa, las exportaciones (962.000 toneladas) crecieron el 3,6% frente a un descenso del 2,3% en las importaciones (1.139.400 toneladas). Se dirigieron en un 84% a otros países de la UE (Alemania, Países Bajos, Italia, Polonia y Francia, fundamentalmente).

La tasa de cobertura (exportación/importación), que tradicionalmente superaba el 100% en la celulosa, sigue por debajo por tercer año consecutivo (84,4%), si bien con tendencia continuada al alza. La tasa de exportaciones de celulosa remonta hasta 56,6% y la participación en el mercado interior se sitúa en el 39,3%.

LA BIOINDUSTRIA CIRCULAR DEL PAPEL, SECTOR ESTRATÉGICO EN ESPAÑA

El sector papelero, como bioindustria circular, se sitúa entre los sectores estratégicos especialmente relevantes en la reindustrialización del país. El Marco Estratégico de la España Industrial 2030, que —desarrollado en Agendas Sectoriales— impulsará alrededor de una decena de sectores industriales estratégicos, entre los que se encuentra la industria de la celulosa y el papel. El papelero y el de la automoción han sido los primeros en elaborar sus Agendas Sectoriales, a las que en los próximos meses seguirán las de otros sectores hasta alrededor de una decena.

Finaliza la VIII edición del Igloo Festival

El pasado miércoles 7 de febrero Torraspapel Distribución y Arjowiggins Graphic otorgaron los premios de la octava edición del Igloo Festival, concurso dirigido a Diseñadores, Agencias de Publicidad, Clientes Finales y Organismos Oficiales que premia las posibilidades creativas y de sostenibilidad de los trabajos realizados con la gama Igloo, papel reciclado extra blanco de alta calidad y que reúne todas las certificaciones y acreditaciones medioambientales de un papel 100% ecológico.

Bajo la temática “Creatividad e Innovación Sostenibles” el participante de Igloo Festival debía presentar trabajos impresos en 2017 y que hubieran sido realizados en cualquiera de las calidades de este papel reciclado y extrablanco: Igloo Offset, Igloo Preprint, e Igloo Silk (100% pasta reciclada)

El jurado de Igloo Festival estaba formado por Juan José Rodríguez (Responsable de Actividades Externas de la Escuela de Artes Gráficas Puertabonita), Gilles Perrin (Marketing & Business Development Manager de Arjowiggins España) y José Ramón García (Departamento técnico de Torraspapel Distribución), los cuales valoraron, y dentro de su ámbito de competencia específico, aspectos como diseño gráfico, impresión, producción y contenido medioambiental.

El jurado decidió que el ganador entre tres finalistas fuera el siguiente:

Ganador de Igloo Festival

“Memoria 2016. Consorci de la Zona Franca”, prescrito por LUDWIK (Barcelona).

Finalista de Igloo Festival

“Informe Integrado Mapfre y Resumen Informe 2016”, prescrito por TAU DISEÑO (Madrid).

Finalista de Igloo Festival

“Cuentos sobre Medio Ambiente 2017”, prescrito por JUAN HERNAZ DISEÑADOR (Gijón).

El ganador disfrutará de un estupendo fin de semana para dos personas a Praga, Londres, París o Roma.

El ganador disfrutará de un estupendo fin de semana para dos personas a Praga, Londres, París o Roma.

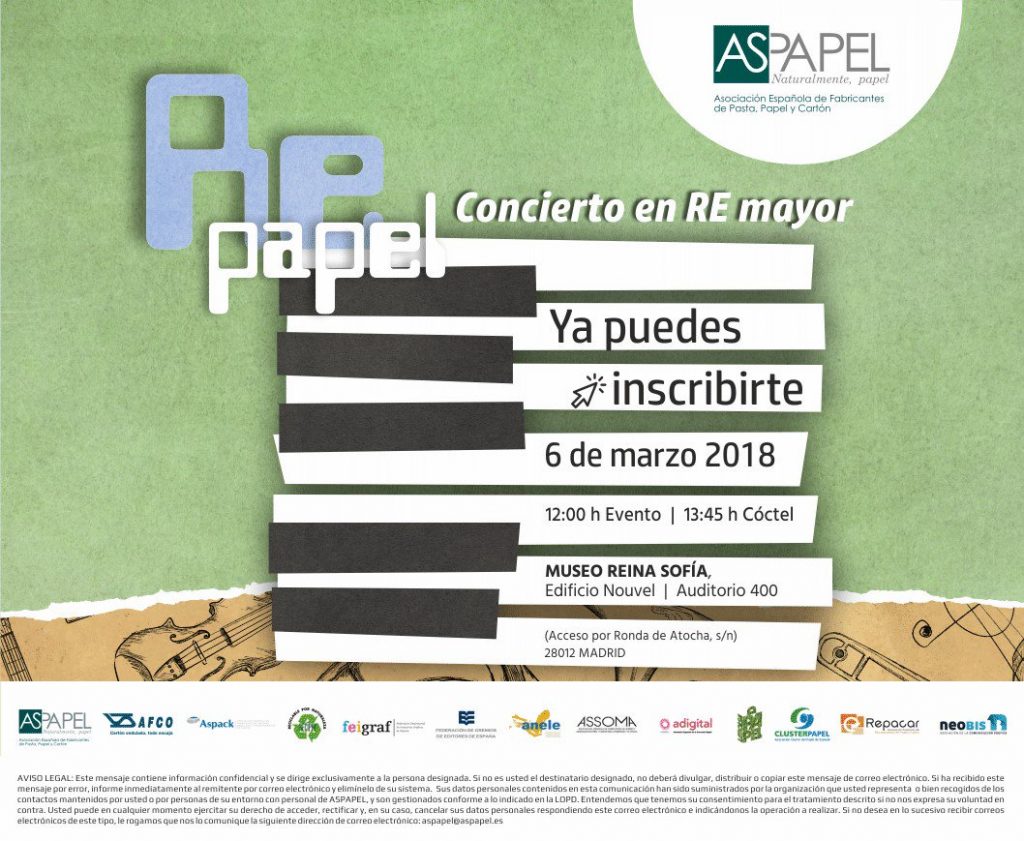

Las ERRES del papel en el Foro del Papel 2018

El Foro del Papel, integrado por trece organizaciones sectoriales entre los que está neobis y cuya secretaría corresponde a ASPAPEL, celebra un año más la cita anual con el macro-sector del papel.

No dejes pasar esta cita de referencia de la cadena del papel, a la que asisten los máximos ejecutivos de las empresas del sector y sus principales grupos de interés y reserva ya en tu agenda el martes 6 de marzo de 2018.

En este encuentro tendrá lugar la entrega de la cuarta edición de los Premios Valores del Papel 2018. Estos premios ponen el foco en los atributos característicos del papel: su carácter esencial, valioso, natural, innovador y renovable, que dan nombre a los cinco premios que se entregan en cada edición.

Ya conocemos los premiados en tres de las cinco categorías y son:

La Biblioteca Nacional de España, Premio Valioso por su incansable labor de promoción del libro y la lectura y su condición de “casa de los libros”, que conserva ejemplares de todos los publicados en España en cualquier soporte. En la institución también se depositan todas las publicaciones periódicas editadas como revistas y periódicos, las obras sonoras y audiovisuales y el archivo de la web española.

Almudena Grandes recibe el Premio Esencial por su fundamental contribución a la literatura española a lo largo de su trayectoria como novelista, en la que se ha distinguido además por su defensa del libro —esos libros que nos cambian la vida— y el elogio de la biblioteca como casa de la literatura, de los libros y de los lectores. No en vano el papel, estrechamente unido a lo más humano —la palabra—, es el soporte natural de la cultura.

Firo Vázquez recibe el Premio Natural por haber conseguido aunar gastronomía y literatura con los Papeles Comestibles, pioneros en la gastronomía mundial, utilizando el papel —un producto natural— como materia prima, elemento decorativo y técnica culinaria.

Elena Lobera y Alejandra Amusquívar reciben el Premio Renovable como jóvenes promesas llamadas a renovar el diseño de packaging en cartón, con trabajos como The Universal Box, finalista en el Premio Internacional Pro Carton para jóvenes diseñadores.

Descárgate el programa e inscríbete si todavía no lo has hecho

Foro del Papel 2018 ¡Inscríbete!

El Foro del Papel, integrado por trece organizaciones sectoriales entre los que está neobis y cuya secretaría corresponde a ASPAPEL, celebra un año más la cita anual con el macro-sector del papel.

No dejes pasar esta cita de referencia de la cadena del papel, a la que asisten los máximos ejecutivos de las empresas del sector y sus principales grupos de interés y reserva ya en tu agenda el martes 6 de marzo de 2018.

En este encuentro tendrá lugar la entrega de los Premios Valores del Papel 2018. Estos premios ponen el foco en los atributos característicos del papel: su carácter esencial, valioso, natural, innovador y renovable, que dan nombre a los cinco premios que se entregan en cada edición. Suponen el reconocimiento del mundo del papel a personas y organizaciones que se distinguen por encarnar estos valores en actividades o iniciativas en el ámbito cultural, artístico o literario, de la comunicación, del marketing o la publicidad, educativo, deportivo o del mundo del espectáculo, económico y empresarial, medioambiental, científico y tecnológico, social o humanitario y político.