Informe Económico del sector de la Comunicación Gráfica 2023

El 23 de marzo de 2023 neobis presentó una nueva edición del informe anual sobre la situación económica y financiera del sector

El Informe muestra cómo se retoma la tendencia existente antes de la crisis sanitaria motivada por el Covid. Si sólo realizamos la comparativa con 2020 obtenemos una visión distorsionada de la realidad, por lo que hemos de llevar la referencia dos años atrás para sacar conclusiones más realistas.

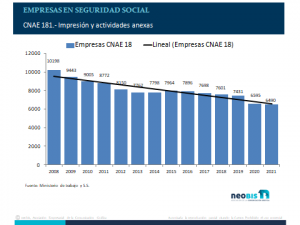

La facturación total de 2021 cayó un 12,33% respecto de 2019. Se cierra 2022 con 284 empresas activas menos y el sector se sigue comportando con una clara asimetría, dependiendo del nicho de mercado en que cada empresa desarrolla su actividad.

En materia de empleo, en 2022 la afiliación creció un 1,55% superándose las 72.000 personas. Este dato hay que vincularlo con la dificultad que tienen muchas empresas a la hora de afrontar el relevo generacional y con que la edad media de la persona trabajadora está muy cercana ya a los 50 años. Este problema no es exclusivo de la comunicación gráfica, sino de la industria en general. La temporalidad en el sector es prácticamente residual.

En el informe se aprecia que el endeudamiento medio ha crecido ligeramente y los fondos propios se mantienen.

Si nos centramos en los subsectores, pese a que impresión comercial abarca cuantitativamente casi dos tercios del sector, podemos afirmar que cada uno de ellos, de manera individual, atraviesa realidades y circunstancias muy diferentes. Como se ha indicado anteriormente, las comparativas se han realizado, principalmente, respecto del año anterior a la pandemia.

En el sector de impresión comercial los ingresos cayeron respecto de 2019 un 3,39 por 100. La rentabilidad y el margen de beneficio prácticamente se equiparan a los existentes antes del Covid. Destacar que 50 empresas concentran más del 50% de los beneficios. Se ha producido un ligero aumento del endeudamiento.

En el sector del libro, respecto de 2019 los ingresos se han reducido un 6,6%. Este sector camina claramente hacia la concentración, como indica el hecho de que 15 empresas concentran cerca del 75% de los ingresos.

En el sector de etiquetas encontramos que prácticamente todos los indicadores de 2021 mejoran los de 2019; la facturación se incrementa un 7,37%. Mejora la rentabilidad y el margen de beneficio, si bien 35 empresas concentran casi el 75% de los beneficios.

Las empresas de packaging aumentan sus ingresos en 2021 un 9,59% respecto de 2019. La mayoría de las empresas analizadas declaran beneficios, pero 15 empresas concentran el 80% de los mismos. Es el sector que, en proporción, más empleo ha creado. Aumenta el endeudamiento.

Las empresas de impresión digital de gran formato vieron reducidos sus ingresos en más de un 10% respecto de 2021; no se alcanzan los porcentajes de 2019 respecto de rentabilidad ni márgenes de beneficio. Fue el sector que más aumentó el endeudamiento en 2020 y se mantiene en 2021. El empleo cae un 9%.

El sector de la encuadernación presenta un 30% de empresas que declaran resultados negativos. Los ingresos de 2021 caen un 12% respecto de los 2019 y los resultados lo hacen más de un 24%. Cae el empleo y se mantiene el endeudamiento.

La conclusión del informe es que el sector continúa reestructurándose y el número de empresas es menor, aunque también es cierto que las empresas en quiebra sólo representan el 3,68 por 100 de los ingresos totales. Desciende el número de empresas de menor facturación y aumenta el de mayor facturación.

Podemos afirmar que se están superando los efectos de la crisis sanitaria y que se retoma la tendencia iniciada en 2014. A futuro, hemos de estar atentos a los efectos del incremento de la inflación y de los tipos de interés, a la volatilidad de las diferentes previsiones de los indicadores económicos (incertidumbre), a la automatización de los procesos, a los continuos cambios normativos, a la presión fiscal al alza y a la dificultad de encontrar determinados perfiles profesionales.

https://youtu.be/dQgoJb9nxkw

Autor: José Antonio Pompa Garayzábal, Secretario General de neobis.

Informe económico del sector de la Comunicación Gráfica

El día 10 de marzo de 2022 neobis presentó una nueva edición del informe anual sobre la situación económica y financiera del sector

- El año 2020 fue un ejercicio atípico, en el que algunas tendencias se truncaron y otras se magnificaron. Facturación y resultados se dieron la vuelta en casi todas las empresas

- Los ingresos caen hasta niveles previos a 2014

- Se percibe una aceleración de la digitalización de algunos productos que, previsiblemente, no volverán al soporte físico

El informe confirma un escenario continuista en las tendencias que se iniciaron hace más de una década.

Se constata la depuración lenta y silenciosa, pero constante, de empresas. Como consecuencia, se obtiene una imagen de un sector más concentrado, pero no como una acción estratégica y ordenada, sino como resultado de una aplicación estricta de las leyes del mercado.

Se constata la depuración lenta y silenciosa, pero constante, de empresas. Como consecuencia, se obtiene una imagen de un sector más concentrado, pero no como una acción estratégica y ordenada, sino como resultado de una aplicación estricta de las leyes del mercado.

Otro hecho destacable es que la facturación global cayó en 2020 un 17,5% y los resultados un 67%. Este último dato con muchos matices porque lo cierto es que los resultados medios de las empresas en beneficios, se han incrementado. Esto nos da muestras de un sector partido en dos, donde conviven las empresas en dificultades y que tratan de resistir, con las empresas que, al menos a corto plazo, no están en peligro de disolución. El resultado final es un escenario de máxima competencia, inédito en los últimos cuarenta años.

Durante el año 2021, la afiliación creció un 1,56% hasta casi 71.000 trabajadores. No obstante, hasta el mes de noviembre el sector mantenía 2.363 trabajadores en ERTE. El crecimiento del empleo nos puede anticipar una leve recuperación en los números de 2021. La última encuesta realizada entre nuestros asociados nos indica que, en la mayoría de los casos, las empresas superaron en 2021 los ingresos del ejercicio precedente pero sin llegar a los niveles de 2019.

Otro ratio que ha variado como consecuencia de la pandemia ha sido el de endeudamiento. Los préstamos ICO y las medidas que se tuvieron que adoptar, en la creencia de que la crisis sería de menor duración, han llevado al sector a una situación menos saneada. Aunque, en verdad, una subida de dos puntos en el ratio de endeudamiento no tendría que ser determinante para la viabilidad de ninguna empresa, los problemas serían otros.

Por subsectores, destacar que la impresión comercial, más atomizada que las demás, marca las tendencias globales del sector, al ser mayoritario en empresas, trabajadores y facturación. Lo que no obsta para destacar que las grandes empresas de impresión comercial, packaging y sobre todo etiquetas, sigan liderando los ratios de rentabilidad.

El sector de impresión comercial sigue suponiendo el 60% de todos los ingresos del sector. Cabe destacar que las 372 empresas líderes, a pesar de que sus ingresos cayeron un 15% han visto incluso incrementados sus resultados en 2020.

En el sector del libro los ingresos descendieron un 17,3%. El margen de beneficio medio es prácticamente nulo, como consecuencia de que hay dos bloques que se anulan entre sí. Tan es así que 7 empresas obtienen el 78% de los beneficios y 8, el 92% de las pérdidas. No obstante, 18 empresas obtienen importantes beneficios.

El sector de etiquetas es el único subsector donde a pesar de disminuir los ingresos, por debajo del 4%, se incrementaron los resultados. Por primera vez observamos resultados globales negativos en el segmento de facturación inferior a 0,5 millones de euros. Treinta empresas acumulan el 70 % de los resultados positivos.

Las empresas de packaging sufrieron un descenso de los ingresos próximos al 5% y una disminución del resultado del 29,7%. De las cincuenta y tres empresas analizadas, trece arrojan perdidas, pero cinco aglutinan el 82% de todos los resultados negativos, lastrando así los resultados medios del sector.

Las empresas de impresión digital de gran formato vieron reducidos sus ingresos en un 22% y arrojan un margen de beneficio negativo. En este subsector se ha producido el mayor incremento del ratio de endeudamiento, con seis puntos sobre el del ejercicio precedente.

El sector de la encuadernación, con una caída de la facturación de cerca del 25% y con un descenso dramático de los resultados, está empezando a suponer un serio problema para completar los procesos productivos.

El redimensionamiento del sector es evidente en el informe, el 87% de las empresas factura menos de 0,5 millones de euros y su capacidad de inversión está muy disminuida.

Otra consecuencia de estas crisis sucesivas es que el sector se está haciendo cada día más pequeño, con la consiguiente pérdida de peso en los datos macroeconómicos. Por una parte, disminuye el número de actores. Por otra, aunque las empresas líderes acaparan poco a poco una mayor cuota de mercado, no llegan a facturar, ni mucho menos, lo que facturaban los líderes de hace una década. Incluso hay subsectores, como el de encuadernación, donde los lideres actuales apenas alcanzan un tercio de los ingresos de las empresas punteras de hace apenas diez años. Otro factor que consolida la pérdida de dimensión del sector es la disminución del número de empresas en los segmentos de mayor facturación, con un caída del veinte por ciento en el número de empresas que sobrepasan los tres millones de euros.

En una situación normal de mercado, cabría esperar que esto último fuera solo una cuestión coyuntural y que la pandemia solo hubiese sido un paréntesis en el camino emprendido por el sector desde 2014. Lo cierto es que la digitalización, la crisis de materias primas, el coste energético y la invasión de Rusia a Ucrania, no invitan al optimismo.

Autor: Jesús Alarcón Fernández, Secretario General de neobis