XIII Encuentro de asociados de ASEIGRAF

En el XIII Encuentro de AEIGRAF participó el secretario general de FEIGRAF y neobis, José Antonio Pompa.

El evento fue presentado por el presidente de Aseigraf, Enrique López, que agradeció la asistencia al encuentro de las empresas asociadas y puso en valor la reciente realización de la campaña de promoción de la Industria Gráfica y de la Asociación donde se pretendió que la sociedad reconociese el importante papel que la Industria Gráfica ha tenido y tiene en el desarrollo de nuestra sociedad y donde se dio visibilidad a que sigue siendo un sector con futuro.

Aseigraf, en este evento, reunió a empresas de las diferentes provincias andaluzas para que cada una diera su visión de la situación actual que vive el sector gráfico y pudiera establecer una relación entre las distintas empresas y socios colaboradores. Un almuerzo donde compartir unos momentos de distensión y en el que los asociados tuvieran la posibilidad de conocerse en persona o reencontrarse, así como celebrar un foro donde las empresas de la industria gráfica en Andalucía pudieran departir sobre cualquier aspecto de interés.

El Encuentro estuvo marcado por la firma del Convenio Colectivo Estatal de Artes Gráficas. José Antonio Pompa Garayzábal realizó un análisis de la situación del sector de la industria gráfica y de la negociación colectiva.

Informó sobre el incremento salarial pactado de un 11% en tres años. “La duración pactada supone una ventaja para las empresas al asegurarse cierta tranquilidad social y certidumbre en su planificación”, comentó.

También analizó la situación económica y financiera del sector “la facturación total de 2021 cayó un 12,33% respecto de 2019. Se cierra 2022 con 284 empresas activas menos y el sector se sigue comportando con una clara asimetría, dependiendo del nicho de mercado en que cada empresa desarrolla su actividad.”

José Antonio Pompa terminó su exposición comentando que “la industria gráfica está superando los efectos de la crisis sanitaria y retoma la tendencia iniciada en 2014; planteándose un futuro donde el sector debe estar atento a los efectos del incremento de la inflación y de los tipos de interés, a la volatilidad de las diferentes previsiones de los indicadores económicos, a la automatización de los procesos, a los continuos cambios normativos, a la presión fiscal al alza y a la dificultad de encontrar determinados perfiles profesionales.”

Informe Económico del sector de la Comunicación Gráfica 2023

El 23 de marzo de 2023 neobis presentó una nueva edición del informe anual sobre la situación económica y financiera del sector

El Informe muestra cómo se retoma la tendencia existente antes de la crisis sanitaria motivada por el Covid. Si sólo realizamos la comparativa con 2020 obtenemos una visión distorsionada de la realidad, por lo que hemos de llevar la referencia dos años atrás para sacar conclusiones más realistas.

La facturación total de 2021 cayó un 12,33% respecto de 2019. Se cierra 2022 con 284 empresas activas menos y el sector se sigue comportando con una clara asimetría, dependiendo del nicho de mercado en que cada empresa desarrolla su actividad.

En materia de empleo, en 2022 la afiliación creció un 1,55% superándose las 72.000 personas. Este dato hay que vincularlo con la dificultad que tienen muchas empresas a la hora de afrontar el relevo generacional y con que la edad media de la persona trabajadora está muy cercana ya a los 50 años. Este problema no es exclusivo de la comunicación gráfica, sino de la industria en general. La temporalidad en el sector es prácticamente residual.

En el informe se aprecia que el endeudamiento medio ha crecido ligeramente y los fondos propios se mantienen.

Si nos centramos en los subsectores, pese a que impresión comercial abarca cuantitativamente casi dos tercios del sector, podemos afirmar que cada uno de ellos, de manera individual, atraviesa realidades y circunstancias muy diferentes. Como se ha indicado anteriormente, las comparativas se han realizado, principalmente, respecto del año anterior a la pandemia.

En el sector de impresión comercial los ingresos cayeron respecto de 2019 un 3,39 por 100. La rentabilidad y el margen de beneficio prácticamente se equiparan a los existentes antes del Covid. Destacar que 50 empresas concentran más del 50% de los beneficios. Se ha producido un ligero aumento del endeudamiento.

En el sector del libro, respecto de 2019 los ingresos se han reducido un 6,6%. Este sector camina claramente hacia la concentración, como indica el hecho de que 15 empresas concentran cerca del 75% de los ingresos.

En el sector de etiquetas encontramos que prácticamente todos los indicadores de 2021 mejoran los de 2019; la facturación se incrementa un 7,37%. Mejora la rentabilidad y el margen de beneficio, si bien 35 empresas concentran casi el 75% de los beneficios.

Las empresas de packaging aumentan sus ingresos en 2021 un 9,59% respecto de 2019. La mayoría de las empresas analizadas declaran beneficios, pero 15 empresas concentran el 80% de los mismos. Es el sector que, en proporción, más empleo ha creado. Aumenta el endeudamiento.

Las empresas de impresión digital de gran formato vieron reducidos sus ingresos en más de un 10% respecto de 2021; no se alcanzan los porcentajes de 2019 respecto de rentabilidad ni márgenes de beneficio. Fue el sector que más aumentó el endeudamiento en 2020 y se mantiene en 2021. El empleo cae un 9%.

El sector de la encuadernación presenta un 30% de empresas que declaran resultados negativos. Los ingresos de 2021 caen un 12% respecto de los 2019 y los resultados lo hacen más de un 24%. Cae el empleo y se mantiene el endeudamiento.

La conclusión del informe es que el sector continúa reestructurándose y el número de empresas es menor, aunque también es cierto que las empresas en quiebra sólo representan el 3,68 por 100 de los ingresos totales. Desciende el número de empresas de menor facturación y aumenta el de mayor facturación.

Podemos afirmar que se están superando los efectos de la crisis sanitaria y que se retoma la tendencia iniciada en 2014. A futuro, hemos de estar atentos a los efectos del incremento de la inflación y de los tipos de interés, a la volatilidad de las diferentes previsiones de los indicadores económicos (incertidumbre), a la automatización de los procesos, a los continuos cambios normativos, a la presión fiscal al alza y a la dificultad de encontrar determinados perfiles profesionales.

https://youtu.be/dQgoJb9nxkw

Autor: José Antonio Pompa Garayzábal, Secretario General de neobis.

Informe económico del sector de la Comunicación Gráfica

El día 10 de marzo de 2022 neobis presentó una nueva edición del informe anual sobre la situación económica y financiera del sector

- El año 2020 fue un ejercicio atípico, en el que algunas tendencias se truncaron y otras se magnificaron. Facturación y resultados se dieron la vuelta en casi todas las empresas

- Los ingresos caen hasta niveles previos a 2014

- Se percibe una aceleración de la digitalización de algunos productos que, previsiblemente, no volverán al soporte físico

El informe confirma un escenario continuista en las tendencias que se iniciaron hace más de una década.

Se constata la depuración lenta y silenciosa, pero constante, de empresas. Como consecuencia, se obtiene una imagen de un sector más concentrado, pero no como una acción estratégica y ordenada, sino como resultado de una aplicación estricta de las leyes del mercado.

Se constata la depuración lenta y silenciosa, pero constante, de empresas. Como consecuencia, se obtiene una imagen de un sector más concentrado, pero no como una acción estratégica y ordenada, sino como resultado de una aplicación estricta de las leyes del mercado.

Otro hecho destacable es que la facturación global cayó en 2020 un 17,5% y los resultados un 67%. Este último dato con muchos matices porque lo cierto es que los resultados medios de las empresas en beneficios, se han incrementado. Esto nos da muestras de un sector partido en dos, donde conviven las empresas en dificultades y que tratan de resistir, con las empresas que, al menos a corto plazo, no están en peligro de disolución. El resultado final es un escenario de máxima competencia, inédito en los últimos cuarenta años.

Durante el año 2021, la afiliación creció un 1,56% hasta casi 71.000 trabajadores. No obstante, hasta el mes de noviembre el sector mantenía 2.363 trabajadores en ERTE. El crecimiento del empleo nos puede anticipar una leve recuperación en los números de 2021. La última encuesta realizada entre nuestros asociados nos indica que, en la mayoría de los casos, las empresas superaron en 2021 los ingresos del ejercicio precedente pero sin llegar a los niveles de 2019.

Otro ratio que ha variado como consecuencia de la pandemia ha sido el de endeudamiento. Los préstamos ICO y las medidas que se tuvieron que adoptar, en la creencia de que la crisis sería de menor duración, han llevado al sector a una situación menos saneada. Aunque, en verdad, una subida de dos puntos en el ratio de endeudamiento no tendría que ser determinante para la viabilidad de ninguna empresa, los problemas serían otros.

Por subsectores, destacar que la impresión comercial, más atomizada que las demás, marca las tendencias globales del sector, al ser mayoritario en empresas, trabajadores y facturación. Lo que no obsta para destacar que las grandes empresas de impresión comercial, packaging y sobre todo etiquetas, sigan liderando los ratios de rentabilidad.

El sector de impresión comercial sigue suponiendo el 60% de todos los ingresos del sector. Cabe destacar que las 372 empresas líderes, a pesar de que sus ingresos cayeron un 15% han visto incluso incrementados sus resultados en 2020.

En el sector del libro los ingresos descendieron un 17,3%. El margen de beneficio medio es prácticamente nulo, como consecuencia de que hay dos bloques que se anulan entre sí. Tan es así que 7 empresas obtienen el 78% de los beneficios y 8, el 92% de las pérdidas. No obstante, 18 empresas obtienen importantes beneficios.

El sector de etiquetas es el único subsector donde a pesar de disminuir los ingresos, por debajo del 4%, se incrementaron los resultados. Por primera vez observamos resultados globales negativos en el segmento de facturación inferior a 0,5 millones de euros. Treinta empresas acumulan el 70 % de los resultados positivos.

Las empresas de packaging sufrieron un descenso de los ingresos próximos al 5% y una disminución del resultado del 29,7%. De las cincuenta y tres empresas analizadas, trece arrojan perdidas, pero cinco aglutinan el 82% de todos los resultados negativos, lastrando así los resultados medios del sector.

Las empresas de impresión digital de gran formato vieron reducidos sus ingresos en un 22% y arrojan un margen de beneficio negativo. En este subsector se ha producido el mayor incremento del ratio de endeudamiento, con seis puntos sobre el del ejercicio precedente.

El sector de la encuadernación, con una caída de la facturación de cerca del 25% y con un descenso dramático de los resultados, está empezando a suponer un serio problema para completar los procesos productivos.

El redimensionamiento del sector es evidente en el informe, el 87% de las empresas factura menos de 0,5 millones de euros y su capacidad de inversión está muy disminuida.

Otra consecuencia de estas crisis sucesivas es que el sector se está haciendo cada día más pequeño, con la consiguiente pérdida de peso en los datos macroeconómicos. Por una parte, disminuye el número de actores. Por otra, aunque las empresas líderes acaparan poco a poco una mayor cuota de mercado, no llegan a facturar, ni mucho menos, lo que facturaban los líderes de hace una década. Incluso hay subsectores, como el de encuadernación, donde los lideres actuales apenas alcanzan un tercio de los ingresos de las empresas punteras de hace apenas diez años. Otro factor que consolida la pérdida de dimensión del sector es la disminución del número de empresas en los segmentos de mayor facturación, con un caída del veinte por ciento en el número de empresas que sobrepasan los tres millones de euros.

En una situación normal de mercado, cabría esperar que esto último fuera solo una cuestión coyuntural y que la pandemia solo hubiese sido un paréntesis en el camino emprendido por el sector desde 2014. Lo cierto es que la digitalización, la crisis de materias primas, el coste energético y la invasión de Rusia a Ucrania, no invitan al optimismo.

Autor: Jesús Alarcón Fernández, Secretario General de neobis

Informe Económico del sector de la Comunicación Gráfica

El pasado día 4 de marzo neobis presentó una nueva edición del informe anual sobre la situación económica y financiera del sector

Hay dos hechos que destacan sobre todos los demás:

El primero es que continúa la tendencia, aunque lentamente, hacia la concentración. Desde hace años, una vez finalizada la crisis anterior, viene creciendo el número de empresas cuya facturación supera los tres millones de euros y el de las empresas que sobrepasa los seis millones de euros. Este segmento está compuesto de cuatrocientas dieciséis empresas de todos los subsectores, mayoritariamente el de impresión comercial, que acumula más del sesenta por ciento de toda la facturación del sector.

Cabe señalar que este camino hacia la concentración no tiene su origen en una reestructuración organizada y sí en una depuración provocada por un mercado cada vez más exigente como consecuencia del exceso de oferta y de la máxima competencia en la que se desarrolla la actividad gráfica. Esto es así prácticamente en todos los subsectores excepto en el sector de la encuadernación, que está severamente castigado por las dos crisis y que no tiene excesivo margen para la concentración.

El segundo hecho a destacar en el informe es el crecimiento significativo de la facturación y el escaso crecimiento de los resultados. Como en años anteriores, el sector facturó más sin que ello haya tenido un reflejo significativo en los resultados declarados como consecuencia, con casi toda seguridad, del exceso de oferta existente.

Durante el año 2020, descendió un 4,13 por ciento el número de trabajadores afiliados a la Seguridad Social. Descenso que ha continuado en 2021, sin contabilizar los trabajadores que aún continúan en ERTE. Como consecuencia de este comportamiento del empleo, el número de demandantes ha incrementado significativamente el paro registrado en el sector.

En general, las empresas que permanecían activas en 2019 presentaban mejores ratios que en el ejercicio anterior. Las empresas conformaban una estructura sectorial cada vez más saneada, menos endeudada y con ratios de solvencia cada vez más positivos. Por todos es sabido que esta tendencia se ha visto interrumpida por la pandemia, en unos meses sabremos el impacto real que ha provocado en el sector.

Por el momento, solo podemos anticipar que, como media general de toda la Industria gráfica, los ingresos han caído en torno al 35 por ciento. Hay que resaltar que se trata de una media global ya que los efectos de la pandemia han impactado en el sector de forma asimétrica. Lo auténticamente determinante ha sido la estructura de clientes de cada empresa y la actividad que hayan podido desarrollar éstos durante esta crisis. Lo cierto es que la mayoría de los sectores clientes han destruido una gran cantidad de puestos de trabajo.

No se han podido extraer datos para el informe de todos los subsectores como consecuencia del retraso en la presentación de cuentas anuales en el Registro Mercantil. No obstante, destacamos, en un breve repaso, el comportamiento de los distintos subsectores analizados durante 2019, que básicamente continuaron por el camino que habían emprendido al finalizar la crisis anterior:

No se han podido extraer datos para el informe de todos los subsectores como consecuencia del retraso en la presentación de cuentas anuales en el Registro Mercantil. No obstante, destacamos, en un breve repaso, el comportamiento de los distintos subsectores analizados durante 2019, que básicamente continuaron por el camino que habían emprendido al finalizar la crisis anterior:

La impresión comercial sigue aglutinando el 63 por ciento de todos los ingresos del sector y hay un grupo de empresas líderes que obtienen resultados destacables. Continuó el crecimiento de la facturación y el descenso del endeudamiento.

El sector del libro está cada vez más concentrado, trabaja con márgenes ajustados pero, salvo un cambio acelerado en la digitalización del producto, seguirá siendo necesario para la impresión de los 160 millones de ejemplares que se editan en España. Una parte de este mercado, la de menor tirada, tiene una clara tendencia hacia la impresión digital bajo demanda. Cada vez un número menor de empresas pueden atender este mercado debido a la suficiencia de su capacidad productiva.

En el sector de etiquetas crecen los ingresos y se mantienen los márgenes de beneficio de las empresas de mayor facturación. No obstante, se sigue produciendo una caída en los márgenes de las empresas de hasta tres millones de euros de ingresos. Esta circunstancia, aunque todavía se mueve en números claramente positivos, ya se venía observando desde 2016.

Las empresas de packaging presentan un crecimiento de los ingresos, una pequeña elevación del margen de beneficios y un significativo descenso del endeudamiento. De las cincuenta empresas analizadas, treinta y nueve presentan resultados positivos y de éstas, diez empresas obtienen el 69,5 por ciento de todos los resultados declarados por el sector.

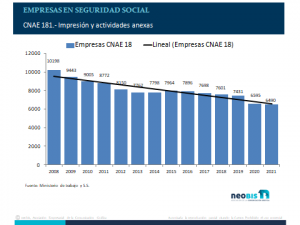

El sector de la encuadernación ha sufrido una fuerte reestructuración en la última década. A día de hoy, solo permanecen activas en toda España cuatro empresas que superen los tres millones de euros de facturación y, diecisiete más, superan el millón de euros. Solo queda el 28 por ciento de las empresas que había antes de la crisis anterior, que se reparten poco más del 17 por ciento de los ingresos que obtenían hace años.

Con la crisis del COVID se abrió un paréntesis que esperemos se cierre pronto. En este sentido, todas las instituciones españolas que son referentes en predicciones tienen establecidos fuertes crecimientos para la economía española durante este 2021. El Banco de España, aun en el escenario más severo, aventura un crecimiento del 4,2 por ciento de nuestro PIB, las Cajas de Ahorro, el Centro de Predicción Económica de la Universidad Autónoma de Madrid, los informes del BBVA, todos sin excepción, han realizado predicciones que apuntan a una fuerte reactivación de la economía.

En condiciones normales, en la medida en que nuestros clientes empiecen a andar, nuestro sector lo notará. Eso sí, dicen ahora que la salida será en K. Es decir, unos hacia arriba y otros hacia abajo. Más o menos lo que ocurre en las crisis cuando el mercado no tiene suficiente para todos.

Autor: Jesús Alarcón Fernández, Secretario General de neobis

Estudio Económico de la Comunicación Gráfica

Si pensamos en un instrumento potente dentro de una organización, la respuesta es clara, la información, que a su vez se transforma en conocimiento y es la base para la toma de las decisiones dentro de las organizaciones, por ello neobis sigue trabajando en su día a día para analizar las tendencias del sector, presentando un año más "El Estudio Económico de la Comunicación Gráfica".

El Estudio recoge los datos del ejercicio económico 2018, un avance de 2019 y la información específica de los principales subsectores de la Comunicación Gráfica.

¡Esperamos contar contigo en la jornada¡

Industria Gráfica en datos: su realidad y perspectivas

El estudio tiene en cuenta las empresas clasificadas como “activas “en el Registro Mercantil correspondientes a la Clasificación de Actividades Económicas de artes gráficas (181) y de Fabricación de artículos de papel y cartón (172).

Entre los datos más destacados de Industria Gráfica, presentados el pasado 18 de febrero por neobis, se encuentran los siguientes:

- En 2014 hay 317 empresas más que han obtenido resultados positivos que en el ejercicio precedente. Por los mejores resultados que se han declarado, por el menor endeudamiento y por el número inferior de empresas en quiebra técnica, se puede afirmar que la situación global del sector experimentó una ligera mejoría respecto a 2013.

- No se puede decir lo mismo de los ingresos de explotación, que cayeron cerca de un 3%, hasta los 5.032 millones de euros. Tampoco aportó demasiado optimismo la afiliación de trabajadores, con un crecimiento poco significativo del 0.17%, dejando el sector en 67. 803 afiliados en diciembre de 2014. Si bien es cierto que el hecho de que se dejara de destruir empleo, fue una buena noticia en sí mismo. No obstante, se puede constatar, con datos ya oficiales, que la afiliación de trabajadores ha crecido en 2015 un 2,53%, lo que supone 1.710 trabajadores que incrementan la cifra del pasado diciembre hasta los 69.513 afiliados.

- El balance de situación de las empresas con facturación superior al millón de euros permanece estable. El único dato destacable es que estas empresas han reducido su endeudamiento desde 2007 en 10 puntos, cuatro puntos más de lo que lo ha hecho el conjunto del sector.

- La cara menos amable del estudio nos la muestran las casi 2.400 empresas que declararon resultado negativo en 2014, la mayoría con una facturación inferior al medio millón de euros. Este dato no debe interpretarse como una reestructuración de igual cuantía a corto plazo ya que casi la mitad de estas empresas cuentan con Fondos Propios elevados que, a nivel teórico, podrían soportar iguales resultados durante un periodo de entre 6 y 11 ejercicios. En todo caso, los resultados negativos de algunas empresas responden a situaciones coyunturales, de hecho, este año hay 649 empresas menos en números rojos; algunas se han extinguido y otras han pasado a números positivos. La otra mitad de estas empresas tan solo supone un 9 por ciento de todos los ingresos del sector.

Conclusión La Industria Gráfica en datos

La Industria Gráfica, globalmente considerada, experimentó en 2014 una ligera mejoría respecto de ejercicios precedentes. Al menos así lo refleja la agregación de su balance y de su cuenta de resultados.

Como casi siempre, la generalización no responde igualmente a todas las realidades y, por tanto, existe una diferencia muy considerable entre las empresas líderes, ya sea en resultados o en facturación, y las empresas menos favorecidas. Es decir, podemos afirmar que la facturación media del sector creció un 1%, pero la realidad es que las empresas líderes en resultados incrementaron su facturación en un 6,86%.

Y es que la constante que se aprecia en todos los sectores es un itinerario claro hacia la concentración, unos por necesidad y otros por tener en este momento un atractivo especial. Lo lógico es que veamos cómo la Industria Gráfica evoluciona hacia un modelo bipolar de grandes y pequeñas empresas. Por todos es sabido que esto ya es una realidad en algunos sectores pero no es así en la impresión comercial, sector mayoritario todavía, que aún tiene un largo recorrido hasta los niveles de concentración de otros sectores.

Y para los próximos meses, todos atentos al comportamiento de la demanda. Mejorando la situación económica general, veremos si se han estado eligiendo soportes alternativos al papel por una necesidad de ahorro en tiempos de crisis o porque nuestros productos han sido sustituidos para siempre. Como ya es habitual, en el término medio estará la virtud.