Presentación del informe Importancia socioeconómica de la cadena de valor del papel

La cadena de valor de la celulosa, papel y cartón aporta globalmente (aportación directa+indirecta+inducida) a la economía el 4,5% del PIB y genera uno de cada cincuenta empleos en nuestro país, según el informe Importancia socioeconómica de la cadena de valor de la celulosa, papel y cartón elaborado por CEPREDE para las organizaciones de la cadena, que se ha presentado hoy en el Ministerio de Industria, Comercio y Turismo. Asimismo, cuatro de cada cincuenta euros que factura la industria y uno de cada cincuenta euros que recauda el Estado vía impuestos o cotizaciones sociales en España están relacionados con la actividad de esta cadena de valor.

La cadena de valor: más de 17.000 empresas y 180.000 empleos directos

La cadena de valor de la celulosa, papel y cartón —tal como viene definida en dicho estudio— se inicia en la naturaleza con las plantaciones para papel, de las que se obtiene la materia prima natural y renovable con la que la industria papelera produce la celulosa y el papel. En el siguiente eslabón, a partir del papel, las empresas transformadoras producen una amplísima gama de productos de papel y cartón como envases y embalajes de todo tipo (cajas, bolsas…), material de papelería (sobres, cuadernos, carpetas…) y productos tisú (papel higiénico, pañuelos, papel de cocina…). La cadena de valor continúa con el sector de servicios de impresión, reproducción y acabados, con las empresas de publicidad y marketing directo, y con la industria editorial, tanto de libros como de periódicos y revistas. Esta potente cadena de creación de empleo y riqueza está integrada también por las actividades postales y de correos dedicadas al envío de cartas y paquetería. Y finalmente, la cadena se cierra con el sector de la recuperación de residuos que recoge y trata el papel tras su uso para que regrese a las fábricas papeleras.

Integrada por 17.377 empresas con asalariados, la cadena de valor de la celulosa, papel y cartón da empleo directo a 182.370 personas. Con una facturación directa de 23.094 millones de euros, la cadena de valor tiene sobre la economía española un muy importante efecto no solo directo sino también indirecto e inducido, que hay que considerar globalmente.

Cuatro de cada cincuenta euros que factura la industria española

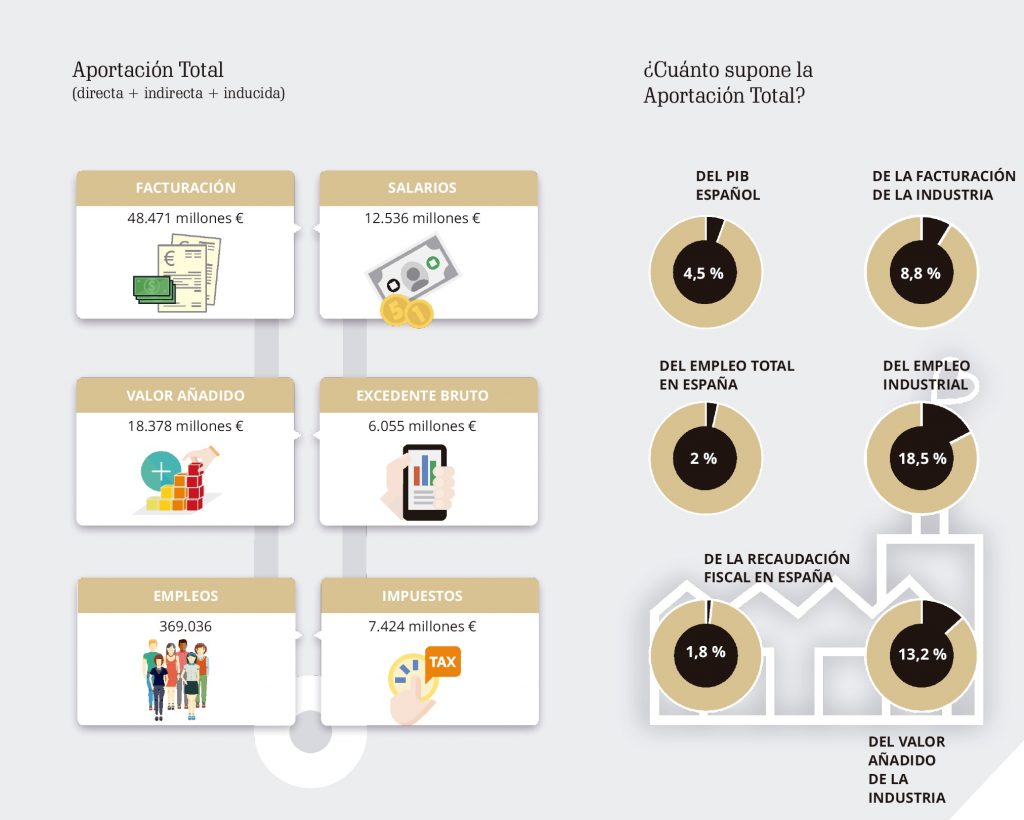

La facturación directa de la cadena de valor asciende a 23.094 millones de euros, una cifra que representa el 2,1 % del PIB español. La demanda externa supone el 25 % de las ventas totales de la cadena.

La facturación global generada (48.471 millones de euros) equivale al 8,8 % de la facturación de la industria española y representa el 4,5 % del PIB español. El valor añadido total generado (18.378 millones de euros) supera el 13,2 % del valor añadido de la industria española.

Cuatro de cada cincuenta euros que factura la industria española están relacionados con la actividad de la cadena de valor de la celulosa, papel y cartón.

Efecto de arrastre: el 78% de las compras y la inversión se dirigen a proveedores nacionales

La estructura de costes de la cadena de valor revela la importancia del capítulo de compras de materias primas y aprovisionamientos, que supone el 48 % de los costes totales, seguido de los costes salariales, que representan el 28%.

En el desarrollo de su actividad, la cadena realiza compras a otros sectores por importe de 14.566 millones de euros y desarrolla inversiones valoradas en 842 millones de euros.

Las compras suponen el 63 % de la facturación directa, casi doce puntos porcentuales por encima de lo que representan en el conjunto de la economía. La cadena invierte el 3,6 % de su facturación directa, más de un punto por encima de la media en el conjunto de la industria manufacturera.

Tanto las compras como la inversión se dirigen además en un muy alto porcentaje (78%) a proveedores nacionales, lo que explica el importante efecto de arrastre de la cadena de valor en la economía nacional.

En las compras destaca el capítulo de la energía. Y las inversiones se dirigen fundamentalmente a servicios técnicos de ingeniería, construcción y maquinaria. La apuesta por la innovación tecnológica, como estrategia para ampliar mercados y mejorar la competitividad es responsable de este alto nivel de capitalización (inversión/producción).

Los gastos en innovación de la cadena de valor se estiman en 491 millones de euros, lo que supone el 8,1 % del gasto del conjunto de la industria manufacturera en este capítulo.

Nueve de cada cincuenta empleos industriales en España y una masa salarial de más de 12.500 millones de euros

Las 17.377 empresas que operan en la cadena de valor generan 182.370 empleos directos. Considerando el empleo directo, indirecto e inducido, que suma 369.036 trabajadores, los puestos de trabajo generados equivalen al 18,5 % del empleo industrial y el 2 % del empleo total en nuestro país.

Nueve de cada cincuenta empleos industriales en España está relacionado con la cadena de valor de la celulosa, papel y cartón. Y en relación al conjunto de la economía, incluidas todas las ramas de actividad, uno de cada cincuenta empleos está generado por la cadena.

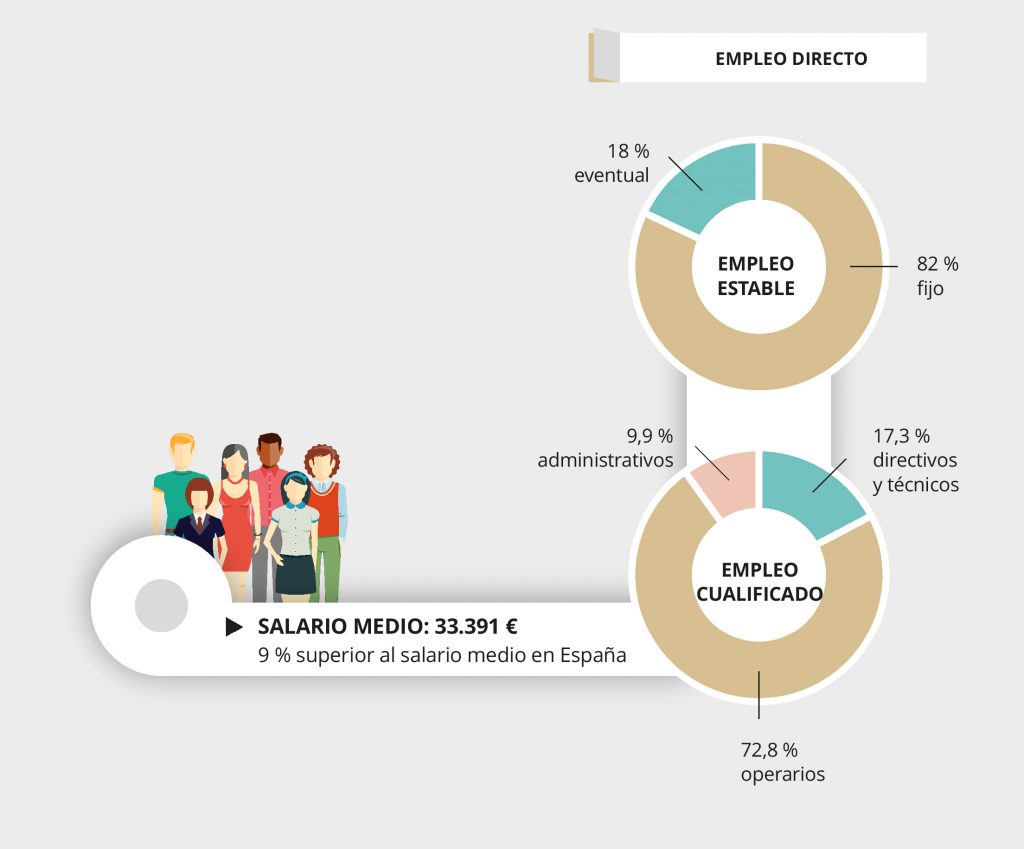

Por lo que se refiere a la tipología del empleo, la estabilidad es un rasgo característico de la cadena de valor. El 82 % del empleo directo generado es estable, con 149.473 empleados fijos y 32.897 eventuales.

Otra característica de la cadena en lo que se refiere al ámbito laboral es la cualificación de los trabajadores. El 73 % de los empleos directos son de operarios con formación técnica, junto a un 17 % de directivos y técnicos y un 10 % de personal de administración.

El salario medio en las empresas del conjunto de la cadena asciende a 33.391 euros, un 9% por encima del salario medio en nuestro país, lo que supone 6.090 millones de euros anuales en salarios a los empleados directos y una masa salarial de 12.536 millones de euros si consideramos el empleo directo, indirecto e inducido por la cadena.

Uno de cada cincuenta euros que recauda el Estado vía impuestos o cotizaciones sociales

La cadena de valor, generadora de empleo y riqueza, realiza una importante aportación a los ingresos públicos a través de las cotizaciones e impuestos, contribuyendo a financiar la satisfacción de las necesidades de los ciudadanos con el mantenimiento de los servicios públicos, infraestructuras, ayudas sociales…

A través de las cotizaciones, el IVA, el IRPF y el Impuesto de Sociedades, la cadena de valor aporta a las arcas públicas directamente 3.529 millones de euros, que si sumamos a la fiscalidad generada indirectamente y de manera inducida por la actividad de la cadena ascienden a un total de 7.424 millones de euros. Una aportación global que supone el 1,8% de la recaudación fiscal total del Estado. O lo que es lo mismo, uno de cada cincuenta euros que recauda el Estado vía impuestos o cotizaciones sociales está relacionado con la actividad de la cadena de valor de la celulosa, papel y cartón.

Como ejemplo de la magnitud de esta aportación fiscal global de la cadena de valor, podemos decir que la cifra, por ejemplo, financiaría sobradamente la partida destinada a I+D+i civil y militar o que casi cubriría el gasto destinado a infraestructuras en los presupuestos generales del Estado.

Recuerda que como empresa neobis, puedes tener tu ejemplar en papel. Escríbenos y te lo mandamos.

La facturación del Sector Papelero crece un 3,8% y el consumo de papel aumenta un 2,4% en 2017

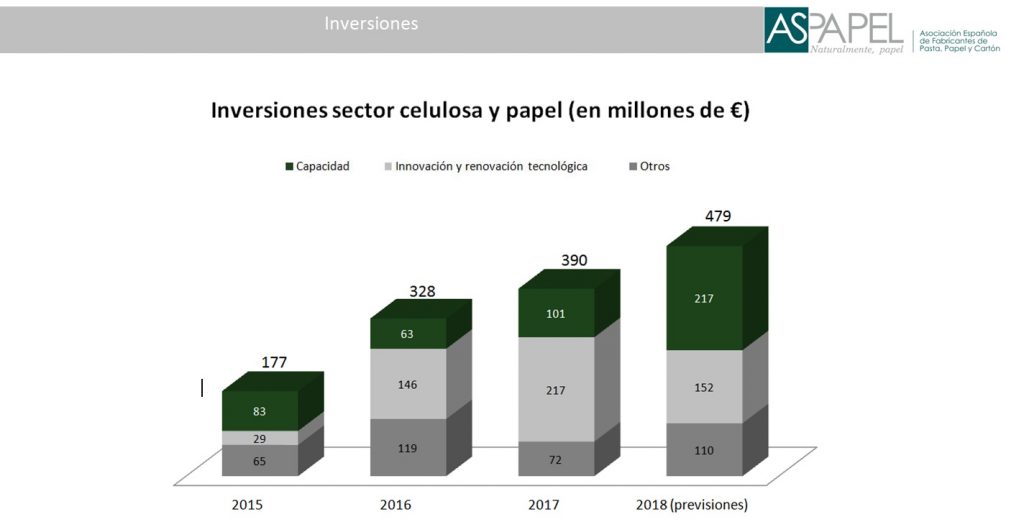

Con casi novecientos millones de euros de inversión en los tres últimos años y unas inversiones previstas para 2018 de cerca de quinientos millones adicionales (10% de la facturación), el sector papelero español está redirigiendo su producción hacia papeles con gran potencial de crecimiento y mayor valor añadido, como los papeles para envases y embalajes y los papeles especiales, según explicó Enrique Isidro, presidente de ASPAPEL, en la presentación del Informe Estadístico Anual del Sector Papelero el pasado 5 de junio.

Los 479 millones de euros de inversión previstos para 2018 suponen más del 10% de la facturación (como referencia, el último dato disponible sitúa la media de inversión industrial en el 4% de la facturación de la industria española INE 2015).

Con un incremento del 3,8% sobre el año anterior, la facturación del sector papelero en 2017 ascendió a 4.401 millones de euros.

“Se trata de inversiones dirigidas fundamentalmente a incrementos de capacidad y a innovación y renovación tecnológica, para lograr un mejor posicionamiento en un nuevo escenario, con nuevos hábitos de consumo, definidos fundamentalmente por la creciente demanda de bioproductos y la economía digital, que ha transformado el consumo, creando nuevas oportunidades para el sector papelero”, añadió el presidente de ASPAPEL (Asociación Española de Fabricantes de Pasta, Papel y Cartón).

La creciente demanda de bioproductos supone para el sector papelero una clara oportunidad. La economía circular y la bioeconomía son los nuevos paradigmas que orientan las decisiones del consumidor y pocos productos como el papel pueden cumplir satisfactoriamente con los requisitos que ambos plantean. Los productos papeleros son bioproductos integrados en el ciclo natural, que proceden de la naturaleza y son renovables y biodegradables. Son además productos reciclables que se reciclan masivamente, convirtiendo los residuos en nuevos recursos.

Y en cuanto a la trasformación de los hábitos de consumo que supone la economía digital, el sector recibe una de cal y una de arena. Por una parte, el auge de la prensa digital ha hecho mella en la difusión de la prensa en papel, que parece que no acaba de encontrar su sitio en este nuevo panorama. Esto incide naturalmente en el consumo de papel prensa. Otros papeles gráficos están teniendo mejor comportamiento. El libro en papel, por ejemplo, sigue creciendo y convive bien con el digital, que es minoritario con alrededor del 30% en títulos editados y el 5% de la facturación total. Por otra parte, el comercio digital es una clara oportunidad para los envases y embalajes de papel, que son renovables, reciclables y biodegradables.

PRODUCCIÓN DE PAPEL: CRECIMIENTO ASIMÉTRICO

En el marco de la recuperación iniciada por el sector en 2015, el pasado ejercicio 2017 se presenta como un año de transición para el sector papelero, con una producción de papel que en volumen global es similar a la del año anterior, aunque con muy distinto comportamiento para los diferentes tipos de papeles, algunos con crecimientos cercanos o superiores a los dos dígitos. Las 68 fábricas papeleras españolas produjeron 6.217.800 toneladas de papel, cifra similar a la del año anterior.

Desciende la producción de papel prensa y papeles gráficos (-10,7%) por la parada de una gran fábrica de papel prensa para ser reconvertida a la fabricación de papeles de embalaje.

Por el contrario, los papeles para embalajes y los papeles especiales crecen. La producción de cartón estucado se incrementó el 12,2% y los papeles para cartón ondulado, si bien experimentaron un crecimiento más modesto (2,9%), marcan máximo histórico rozando los tres millones de toneladas.

Los papeles para embalajes suponen ya el 61% de la producción. Tienen una demanda fuertemente creciente y una gran proyección de futuro, como consecuencia del auge del comercio electrónico y de que el papel por sus características ambientales (natural, renovable, reciclable, biodegradable) está sustituyendo a otros materiales de embalaje.

La producción de papeles especiales se incrementó el 9,7%, con lo que lleva cuatro ejercicios consecutivos creciendo en torno o por encima de los dos dígitos. Estos papeles de alto valor añadido, para aplicaciones muy específicas (papeles decorativos, papeles de seguridad, papel autoadhesivo, papel metalizado…) representan ya el 8% de la producción española de papel.

PRODUCCIÓN DE CELULOSA

Las 10 plantas fabricantes de celulosa en España produjeron 1.699.500 toneladas en 2017, un 1,4% más que en el ejercicio anterior. España es el sexto productor de celulosa de la UE, después de Suecia, Finlandia, Portugal, Alemania y Francia.

La producción de celulosa para su autoconsumo en la misma fábrica (celulosa integrada) descendió el 1,0%, mientras la celulosa producida para su venta a otras empresas papeleras (celulosa de mercado) creció el 2,9%.

CONSUMO DE PAPEL: NUEVAS PAUTAS DE CONSUMO

El consumo de papel crece en 2017 el 2,4%, algo más de medio punto por debajo del crecimiento del PIB (3,1%). Se recupera sin embargo el pulso de la recuperación iniciada en 2014 y que el pasado año se había ralentizado considerablemente.

Pese a consolidar una tendencia de crecimiento, las 6.802.900 toneladas de papel consumidas en nuestro país en 2017 están todavía lejos de los niveles anteriores a la crisis y el crecimiento del consumo sigue siendo también muy asimétrico.

Los papeles especiales y los papeles para embalajes incrementan su consumo muy por encima del PIB, duplicándolo incluso. Sin embargo los papeles gráficos registran crecimientos negativos.

En el ámbito de los papeles para embalajes, el mayor crecimiento corresponde al cartón estucado (8,6%), seguido de los papeles para cartón ondulado (5,2%), en el caso del cartón estucado muy por encima de los niveles precrisis en volumen de toneladas consumidas. El consumo de papeles especiales crece el 8%.

Por su parte, los papeles gráficos (papel prensa y papel de impresión y escritura) registran un descenso en su consumo del 5,4%.

España es el quinto consumidor de papel de la UE, tras Alemania, Italia, Francia y Reino Unido. El consumo per cápita fue de 146 kilos, frente a los 143 kilos del año anterior.

CONSUMO DE CELULOSA

El consumo de celulosa en 2017 fue de 1.876.900 toneladas, con un descenso del 1,9%. Tras Suecia, Finlandia, Alemania, Italia, Francia, Austria y Polonia, España es el octavo consumidor de celulosa de la UE.

COMERCIO EXTERIOR EN EL SECTOR PAPELERO: INDUSTRIA FUERTEMENTE EXPORTADORA

El sector papelero es una industria fuertemente exportadora. El 57% de la celulosa y el 43% del papel que se fabrica en España se destinan al comercio exterior, que representa el 56% de la facturación.

Las exportaciones proporcionaron refugio al sector durante la crisis ante la fuerte caída del mercado interior. Con la reactivación de la economía, el sector priorizó la atención del consumo doméstico, sin descuidar tampoco sus mercados exteriores.

Con un descenso del 5,3%, en 2017 se exportaron 2.681.400 toneladas de papel, cifra inferior a los más de tres millones de toneladas de papel vendidas en mercados exteriores durante lo peor de la crisis.

Los principales mercados de exportación de papel fueron otros países de la UE (59%), especialmente Portugal y Francia. Y es reseñable la creciente importancia de las exportaciones a África (17%) y Asia (14%), que conjuntamente suponen ya casi un tercio del total, el doble que en 2007.

Las importaciones de papel se mantuvieron en niveles similares al ejercicio anterior y crecieron un 0,3% hasta 3.266.600 toneladas, superando a las exportaciones.

En cuanto a la celulosa, las exportaciones (962.000 toneladas) crecieron el 3,6% frente a un descenso del 2,3% en las importaciones (1.139.400 toneladas). Se dirigieron en un 84% a otros países de la UE (Alemania, Países Bajos, Italia, Polonia y Francia, fundamentalmente).

La tasa de cobertura (exportación/importación), que tradicionalmente superaba el 100% en la celulosa, sigue por debajo por tercer año consecutivo (84,4%), si bien con tendencia continuada al alza. La tasa de exportaciones de celulosa remonta hasta 56,6% y la participación en el mercado interior se sitúa en el 39,3%.

LA BIOINDUSTRIA CIRCULAR DEL PAPEL, SECTOR ESTRATÉGICO EN ESPAÑA

El sector papelero, como bioindustria circular, se sitúa entre los sectores estratégicos especialmente relevantes en la reindustrialización del país. El Marco Estratégico de la España Industrial 2030, que —desarrollado en Agendas Sectoriales— impulsará alrededor de una decena de sectores industriales estratégicos, entre los que se encuentra la industria de la celulosa y el papel. El papelero y el de la automoción han sido los primeros en elaborar sus Agendas Sectoriales, a las que en los próximos meses seguirán las de otros sectores hasta alrededor de una decena.

ASPAPEL presenta el Informe Estadístico del Sector Papelero 2016

Con un incremento de las inversiones del 85% hasta suponer casi el 8% de la cifra de negocio, afrontó el sector papelero español el ejercicio 2016, caracterizado por la ralentización del crecimiento de la producción de papel, la desaceleración de la demanda interna y la reactivación de las exportaciones, según datos de ASPAPEL, que presentó ayer el Informe Estadístico Anual del Sector Papelero.

2016 fragilidad de la recuperación / 2017 buenas perspectivas

La frágil recuperación iniciada por el sector papelero español en 2015 se ralentizó en 2016. El pasado ejercicio, las 71 fábricas papeleras españolas produjeron 6.218.600 toneladas de papel, con un incremento del 0,4%, en línea con la desaceleración del consumo de papel que creció el 0,6.

El ejercicio 2017 se inició con caídas de producción y, pese a que en marzo ya se registró un incremento de la producción de papel, el primer trimestre se cerró con un descenso del 1,1%. El dato de abril, con un crecimiento de la producción de papel del 3,2%, unido al también positivo de marzo (2,6%) apunta a mejores perspectivas para el presente ejercicio.

Las 10 plantas fabricantes de celulosa en España produjeron 1.676.500 toneladas en 2016, un 2,2% más que en el ejercicio anterior.

“La competitividad perdida a causa de la reforma energética —y todavía no recuperada plenamente— y el alto nivel de incertidumbre económica y política a escala nacional, europea y mundial —explicó el presidente de ASPAPEL, Enrique Isidro— están lastrando la recuperación, cuya fragilidad ponen de manifiesto los datos del último ejercicio”.

El consumo del sector papelero en 2016: los papeles gráficos registran un descenso del 6,6%

En lo que respecta al consumo de papel, en 2016 se ralentizó la recuperación iniciada en 2015. El año pasado se consumieron 6.644.500 toneladas de papel lo que supone tan solo un crecimiento del 0.6% respecto a 2015, muy inferior si lo comparamos con el crecimiento del 5.6% obtenido en 2015.

Además, la recuperación de consumo de papel continúa siendo muy asimétrica para los distintos tipos de papel. El mayor crecimiento con gran diferencia (21,1%) es el de los papeles especiales (papel de fumar, papel decorativo, papel de seguridad, papel metalizado, papel autoadhesivo, papel filtro...). También crecen significativamente (6,5%) otros papeles para embalaje (papel kraft sacos, papel para bolsas, papel/cartón para tubos, productos de celulosa moldeada como las cajas de huevos, etc.). El consumo de papeles para usos higiénicos y sanitarios crece también a buen ritmo (3,1%) como el cartón estucado (2,5%). Los papeles para cartón ondulado se mantiene en niveles similares al ejercicio precedente y los papeles gráficos (papel prensa y papel de impresión y escritura) registran un descenso del 6,6%.

Los papeles para embalajes representan el 61% del consumo total de papel en nuestro país, seguidos de los papeles gráficos (21%), los higiénicos y sanitarios (11%) y los papeles especiales (7%).

Fortaleza exportadora

La industria papelera española es un sector eminentemente exportador. Exporta el 55% de la celulosa y el 46% del papel que fabrica y el 57% de la facturación del sector procede del comercio exterior.

La UE supone el 61% de las exportaciones de papel y el 85% de las de celulosa. Mercados tan exigentes como Alemania, Francia, Italia, Portugal y Países Bajos son los principales receptores de esas exportaciones.

Las exportaciones durante la crisis proporcionaron refugio ante la caída del mercado interior y alcanzaron récords históricos. Con la recuperación del consumo interno, las exportaciones perdieron algo de fuelle. Y el pasado ejercicio, ante la ralentización del mercado interior, las exportaciones volvieron a reactivarse.

En 2016 se exportaron 2.830.100 toneladas de papel, con un incremento del 1,2%. Las exportaciones de celulosa (928.500 toneladas) crecieron el 9,2%.

Potente ciclo inversor y reposicionamiento sectorial

El sector papelero español está respondiendo a este escenario de incertidumbre y fragilidad de la recuperación, con fuertes inversiones y reforzando su especialización en papeles para embalajes, que actualmente supone el 58% del total.

Una transformación que implica todo un reto técnico, con repercusiones sobre el aprovisionamiento de materias primas. En esta línea, es también reseñable el importante incremento de la producción de papeles especiales, fruto de este reposicionamiento hacia productos de mayor proyección y valor añadido.

Las inversiones del sector en 2016 ascendieron a 328 millones de euros, lo que supone un 7,7% de la cifra de negocio y un incremento del 85% con respecto al año anterior, en el marco del ciclo inversor iniciado en 2014. Se trata de inversiones enfocadas a la innovación, el incremento de la capacidad, la mejora de la eficiencia y los costes, la renovación tecnológica y la calidad y el medio ambiente.

Las inversiones previstas para 2017 ascienden a 372 millones de euros, un 13% más que en el ejercicio anterior.

Pese a la crisis, en los últimos diez años, el sector papelero español invirtió 2.282 millones de euros (una inversión media anual del 5,3% de la facturación).

Por una reindustrialización sostenible del sector papelero

La industria española de la celulosa y el papel apuesta por una reindustrialización sostenible como bioindustria descarbonizada, basada en un recurso renovable y referente del nuevo modelo industrial de la economía circular.

Pero esta visión solo se hará realidad si se produce el tan esperado impulso a la reindustrialización. Un precio competitivo de la energía para la industria, el desarrollo de infraestructuras y una regulación que permita mejorar la logística y el transporte, la defensa de nuestros intereses en el marco de política comercial de la UE y el estímulo a la I+D+i son algunos de los aspectos clave para dar solidez e impulso a la recuperación económica.